Năm 2024: Phân khúc ở thực, vừa túi tiền tiếp tục dẫn dắt thị trường

Bất động sản - Ngày đăng : 11:20, 08/01/2024

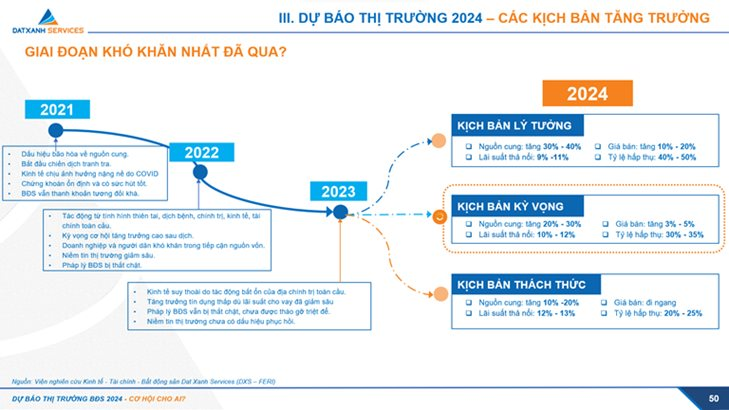

Thị trường BĐS 2024 có thể rơi vào một trong các kịch bản lý tưởng, kỳ vọng hay thách thức, cụ thể như sau:

Với kịch bản lý tưởng, nguồn cung tăng 30% - 40%, lãi suất thả nổi từ 9% - 11%, giá bán tăng 10% - 20%, tỷ lệ hấp thụ đạt 40% - 50%.

Với kịch bản kỳ vọng, nguồn cung tăng 20% - 30%, đồng thời lãi suất thả nổi từ 10% - 12%, giá bán tăng 3% - 5%, tỷ lệ hấp thụ đạt 30% - 35%.

Với kịch bản thách thức, nguồn cung tăng 10% - 20%, lãi suất thả nổi từ 12% - 13%, giá bán đi ngang, tỷ lệ hấp thụ đạt 20% - 25%.

Dựa trên các dữ liệu phân tích thị trường tính đến ngày 31/12/2023, chuyên gia Viện Nghiên cứu Kinh tế - Tài chính – Bất động sản Dat Xanh Services (DXS-FERI) nghiêng về kịch bản kỳ vọng. Theo đó, thị trường bất động sản năm 2024 sẽ có nguồn cung mới tăng khoảng 30%, giá bán cũng tăng nhẹ 3-5%, và tỷ lệ hấp thụ chung đạt từ 30% - 35%.

Về nguồn cung bất động sản 2024, mặc dù vẫn còn nhiều khó khăn và mức phục hồi không đồng đều trên các phân khúc, nhưng thị trường bất động sản Việt Nam đang vượt qua giai đoạn khó khăn nhất, bắt đầu ghi nhận những động thái tích cực nhiều hơn về tổng cung BĐS. Theo đó, tất cả các loại hình BĐS đều ghi nhận có sự cải thiện về nguồn cung mới.

Nguồn cung bất động sản thương mại - văn phòng cho thuê (khu vực Hà Nội & TP.HCM) sắp đón nhận thêm khoảng 420.000 m2 sàn, nâng tổng cung toàn thị trường đạt khoảng 5.120.000 m2, tăng ~9% so với năm 2023.

Nguồn cung mặt bằng thương mại bán lẻ (khu vực Hà Nội & TP.HCM) sắp đón nhận thêm khoảng 201.000 m2 sàn, nâng tổng cung toàn thị trường đạt khoảng 3.481.000 m2, tăng ~6% so với năm 2023.

Tương tự, nguồn cung bất động sản công nghiệp sẽ tiếp tục đà tăng trưởng ổn định, khu vực miền Bắc dự kiến có thêm khoảng 1.140ha, tăng ~8% theo năm. Tương tự, khu vực miền Nam dự kiến được bổ sung thêm khoảng 1.337ha, tăng ~5% theo năm.

Đối với phân khúc bất động sản nhà ở, dự kiến nguồn cung sản phẩm mới (chỉ thống kê từ các dự án đã có kế hoạch mở bán) vào khoảng 29.300 sản phẩm, đưa tổng nguồn cung tích lũy của toàn thị trường năm 2024 lên 63.200 sản phẩm (tăng ~34% so với năm 2023).

Về sức cầu chung 2024 vẫn yếu, nhưng sẽ có cải thiện nhẹ so với 2023, sức mua tập trung chính tại thị trường Hà Nội và TP.HCM. Chuyên gia DXS-FERI đánh giá, phân khúc ở thực, vừa túi tiền tiếp tục dẫn dắt thị trường, còn thị trường nhà ở cho thuê tăng trưởng tốt, dự báo giá thuê nhà sẽ tăng.

Trong bối cảnh dân số đô thị tăng thêm 3 triệu (đến 2025) và 10 triệu (đến 2030); số lượng đô thị tăng thêm 42-100 đô thị (vào 2025) và gần 200 đô thị (vào 2030), bình quân mỗi năm cần thêm 70 triệu m2 nhà ở (theo Nghị quyết 06-NQ/TW của Bộ chính trị và Quyết định số 143/QĐ – BXD của Bộ Xây dựng). Vì vậy, nhu cầu về bất động sản nhà ở vẫn sẽ là phân khúc chủ đạo trong năm 2024. Theo đó, từ nay đến 2030 cần thêm khoảng 7 triệu đơn vị nhà ở mới (tương đương khoảng 1 triệu đơn vị nhà ở mỗi năm trên toàn quốc).

Với 31 tỉnh thành được phê duyệt quy hoạch chung trong 2023, Việt Nam sẽ có thêm 30 khu kinh tế cửa khẩu, 19 khu kinh tế biển, định hướng phát triển từ 3 - 5 đô thị ngang tầm quốc tế... Nền kinh tế chung chuẩn bị tái khởi động, dự báo người lao động sẽ quay lại các đô thị lớn, làm cho nhu cầu nhà ở tăng trở lại, đặc biệt là tại các đô thị công nghiệp: như Hà Nội, Bắc Ninh, Hải Phòng, Đồng Nai, Bình Dương, TP.HCM, Bà Rịa -Vũng Tàu…

Nhiều đặc khu kinh tế đang được quy hoạch, triển khai xây dựng. Các đô thị có xu hướng mở rộng, nâng hạng. Cơ sở hạ tầng liên kết vùng được công bố, ngày càng hoàn thiện. Dự báo sẽ ghi nhận xu hướng đón đầu ở phân khúc bất động sản nhà ở, bất động sản công nghiệp và logistics tại các tỉnh Quảng Ninh, Nghệ An, Quy Nhơn, Khánh Hòa, Lâm Đồng, Bình Phước, Bà Rịa – Vũng Tàu, Long An…

Chuyên gia DXS-FERI dự báo, về giá bán sơ cấp dự báo sẽ đi ngang, tăng nhẹ khoảng từ 3% - 5%. Còn giá bán thứ cấp không còn tình trạng giảm sâu, việc rao bán cắt lỗ chủ yếu chỉ do khách hàng cần bán để trả nợ ngân hàng gấp.

Trong năm 2024 niềm tin thị trường cải thiện hơn 2023, bắt đầu nhận thấy dấu hiệu cải thiện rõ ràng hơn từ nửa cuối năm. Mức hấp thụ toàn thị trường dự kiến tăng nhẹ lên mức 30%-35%.

Chủ đầu tư vẫn tiếp tục chịu nhiều áp lực về pháp lý dự án, nguồn vốn, chi phí tài chính và chi phí đưa vào chính sách để bán hàng thu dòng tiền nhanh.

Doanh nghiệp môi giới bất động sản tiếp tục chịu áp lực khi bị chủ đầu tư nợ phí dài ngày, thiếu nhân viên kinh doanh giỏi nghề, thiếu sản phẩm tốt, thiếu tiền để duy trì hoạt động. Về phía khách hàng, dù có nhu cầu thực vẫn khó mua được bất động sản do thu nhập còn thiếu ổn định.