Nguồn cung bất động sản nghỉ dưỡng gia tăng đột biến

Bất động sản - Ngày đăng : 07:25, 11/07/2024

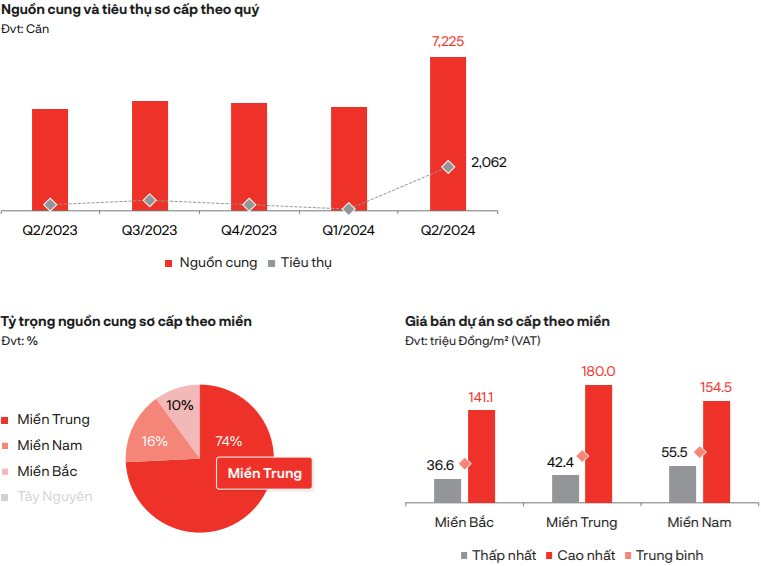

Vào quý 2/2024, loại hình bất động sản nghỉ dưỡng ghi nhận sự gia tăng đột biến về nguồn cung ở phân khúc condotel, những phân khúc còn lại tiếp tục đà sụt giảm. Cụ thể:

Ở phân khúc biệt thự nghỉ dưỡng, nguồn cung sơ cấp giảm 5% so với cùng kỳ, bên cạnh đó nguồn cung mới cũng liên tục sụt giảm khi chỉ chiếm khoảng 6% tổng nguồn cung cả nước. Khu vực miền Trung và miền Nam tiếp tục dẫn dắt nguồn cung toàn thị trường.

Sức cầu chung ở mức thấp, lượng tiêu thụ giảm 69% so với cùng kỳ, đây là mức thấp nhất trong 1 thập kỷ qua. Mặt bằng giá bán sơ cấp tiếp tục xu hướng đi ngang. Thị trường thứ cấp ghi nhận mức giá giảm trung bình 15% - 20% so với giá hợp đồng, cục bộ có những dự án giảm sâu đến 40% - 50% nhưng vẫn gặp khó khăn trong thanh khoản.

Phân khúc nhà phố/shophouse nghỉ dưỡng ghi nhận nguồn cung tiếp tục sụt giảm, hơn 97% nguồn cung sơ cấp trong quý đến từ lượng hàng tồn kho của những dự án cũ. Thị trường vẫn chưa thoát khỏi “vùng tối” dù ngành du lịch đã có nhiều khởi sắc. Giá bán sơ cấp không có nhiều biến động và tiếp tục xu hướng đi ngang. Thị trường tiếp tục gặp nhiều khó khăn về thanh khoản lẫn khả năng tăng giá khi niềm tin của nhà đầu tư, cũng như động thái phục hồi của phân khúc này vẫn còn rất thấp.

Phân khúc condotel, nguồn cung sơ cấp quý 2/2024 tăng 51% so với cùng kỳ, phần lớn nguồn cung đến từ lượng hàng tồn kho của những dự án cũ (chiếm hơn 66%). Đáng chú ý, nguồn cung mới cũng ghi nhận sự tăng trưởng đáng kể, mức tăng hơn 25 lần so với cùng kỳ nhưng chỉ tập trung cục bộ tại một dự án ở Khánh Hòa. Theo đó, lượng tiêu thụ cũng tăng đột biến so với cùng kỳ (tăng 6.8 lần), tuy nhiên giao dịch chỉ tập trung chủ yếu tại một dự án ở Khánh Hòa, riêng những dự án cũ hầu hết đều có tình hình bán hàng chậm hoặc đóng giỏ hàng không ghi nhận phát sinh giao dịch. Giao dịch tập trung chủ yếu ở những dự án quy mô lớn với mức giá bán dưới 3 tỷ đồng/căn.

DKRA Group đưa ra dự báo, nguồn cung condotel vào quý 3/2024 giảm đáng kể so với quý 2/2024, dao động khoảng 400 - 500 căn, tập trung phần lớn tại Đà Nẵng, Khánh Hòa và Quảng Ninh. Trong khi đó, nguồn cung biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng không có nhiều biến động so với quý 2. Sức cầu chung thị trường tiếp tục duy trì ở mức thấp, đà giảm dự kiến kéo dài đến hết năm 2024. Mặt bằng giá sơ cấp duy trì ổn định và khó có những biến động rõ nét trong ngắn hạn.