Logistics 2024: Chờ đợi sự thay đổi

Thời sự - Logistics - Ngày đăng : 08:36, 26/07/2024

Các chuyên gia logistics đang nhận được lời khen ngợi vì đã điều hướng trong một giai đoạn mà “không có bảng thủy biểu nào có vẻ đáng tin cậy,” theo kết luận của Báo cáo Tình hình Logistics Thường niên lần thứ 35 (SoL).

Báo cáo SoL mới nhất được công bố tại Câu lạc bộ Báo chí Quốc gia ở Washington, D.C., vào ngày 18 tháng 6. Báo cáo được thực hiện hàng năm cho Hội đồng các Chuyên gia Quản lý Chuỗi Cung ứng (CSCMP) bởi công ty tư vấn toàn cầu Kearney và được trình bày bởi nhà cung cấp dịch vụ chuỗi cung ứng bên thứ ba hàng đầu Penske Logistics.

Chúng tôi đi sâu vào báo cáo thường niên có ảnh hưởng này, cung cấp cái nhìn toàn cảnh về nền kinh tế Mỹ qua lăng kính của ngành logistics và vai trò của nó trong chuỗi cung ứng tổng thể. Báo cáo kết luận rằng "sự bất định hiện tại là một điều gần như thường xuyên," và cách thông minh nhất để đối phó với thời kỳ không ổn định là "khởi động lại các dự án chiến lược và cải thiện khả năng phục hồi."

Báo cáo thường niên có ảnh hưởng này cung cấp cái nhìn toàn cảnh về nền kinh tế Mỹ qua lăng kính của ngành logistics và vai trò của nó trong chuỗi cung ứng tổng thể. Báo cáo kết luận rằng "sự bất định hiện tại là một điều gần như thường xuyên" trong nền kinh tế toàn cầu.

Theo số liệu chi tiết về Tình hình Logistics 2024 theo từng phương thức vận tải:

- Vận tải hàng hóa bằng xe tải

- Vận tải hàng hóa dưới tải trọng xe tải (LTL)

- Đường sắt/giao thông liên phương thức

- Vận tải biển

- Vận tải hàng không

- Dịch vụ logistics bên thứ ba (3PL)

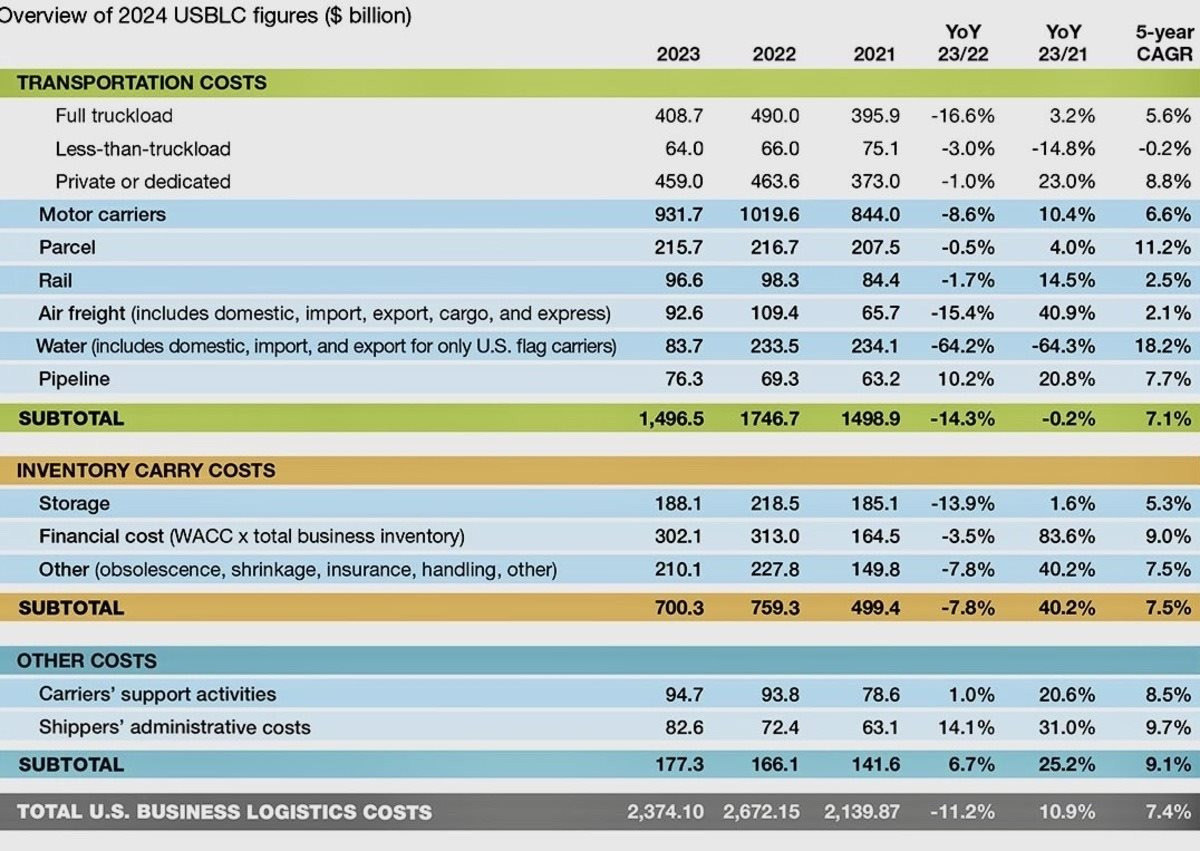

Tổng chi phí logistics của doanh nghiệp Mỹ trong năm 2023 là 2.374 nghìn tỷ đô la. Mặc dù con số này có vẻ cao, nhưng thực tế, nó đại diện cho mức giảm 11.2% so với tổng chi phí logistics năm 2022. Chi phí doanh nghiệp Mỹ chiếm chỉ 8.7% tổng sản phẩm quốc nội (GDP) năm ngoái, so với 9.1% vào năm 2022. So sánh, trong năm cuối cùng của việc điều tiết vận tải bằng xe tải vào năm 1979, tổng chi phí logistics gần 20% GDP.

Báo cáo kết luận rằng các chủ hàng nên chuẩn bị cho sự biến động nhiều hơn trong phần còn lại của năm nay và kéo dài sang năm 2025. “Sự đa dạng hóa hơn nữa của thị trường vận tải và tăng trưởng khối lượng giảm có khả năng tạo áp lực lên giá cả—và mở ra thêm cơ hội cho các chủ hàng để khóa mức giá thấp và nâng cao năng suất,” báo cáo bổ sung.

Thị trường mềm hiện nay đại diện cho cơ hội cho các chủ hàng để khóa mức giá thấp và củng cố mối quan hệ với các nhà vận tải của họ trên cơ sở không giao dịch. “Chúng tôi không mong đợi sẽ thấy bất kỳ loại tăng giá nào cho đến khi vào nửa cuối năm nay,” ông Josh Brogan, một đối tác của Kearney và là một trong những tác giả chính của báo cáo, cho biết.

Đó là cái nhìn tổng quan từ trên cao về thị trường logistics hiện nay theo báo cáo SoL năm nay. Và như Logistics Management đã làm qua các năm, chúng tôi đã tiêu hóa hoàn toàn báo cáo mới nhất và đã phân tích các thành phần chính của nó với những điều cần biết cho các chủ hàng. Hãy cùng đi sâu vào những yếu tố đang thúc đẩy ngành logistics trong năm 2024 và những năm tiếp theo.

Chi phí logistics của Mỹ giảm 11.2% so với năm trước giữa năm 2022 và 2023.

Giảm nhu cầu

Nền kinh tế toàn cầu dự kiến chỉ tăng trưởng 2.5% trong năm nay, giảm từ mức 2.7% của năm ngoái. Các cuộc xung đột quân sự, sự bất ổn toàn cầu, lãi suất cao kéo dài và áp lực lạm phát dai dẳng đều ảnh hưởng đến chi tiêu trên toàn thế giới. Biến đổi khí hậu là một yếu tố khác cản trở, khi mực nước thấp kỷ lục khiến số lượt qua kênh đào Panama giảm một phần ba vào năm ngoái.

“Những yếu tố căng thẳng kinh tế vĩ mô, địa chính trị và khí hậu này đã ảnh hưởng đến nhu cầu và công suất,” báo cáo cho biết. Sự “giảm nhu cầu” này trùng hợp với tình trạng dư thừa công suất liên tục trên thị trường. “Hai động lực song song này đã góp phần làm giảm giá cước hàng hóa, mặc dù chúng tôi dự đoán sẽ có sự thắt chặt công suất và một khả năng tăng giá vào nửa cuối năm nay,” báo cáo dự đoán.

Mức tồn kho vẫn ở mức cao theo tiêu chuẩn lịch sử, nhưng chúng đã “bắt đầu ổn định một chút sau nhiều năm tăng mạnh,” báo cáo cho biết. “Không thể phủ nhận rằng hầu hết các nhà vận tải hàng hóa đang ở trong tình trạng khó khăn, với lợi nhuận bắt đầu giảm đáng kể.”

Điều kiện hiện tại sẽ dẫn đến sự thay đổi trong thị trường. “Một số sự sàng lọc đã bắt đầu,” báo cáo cho biết, đề cập đến sự sụp đổ và ngừng hoạt động của Yellow Corp vào tháng 8 năm ngoái, hãng vận tải hàng hóa dưới tải trọng xe tải (LTL) lớn thứ hai của quốc gia và là hãng lớn thứ 13 tổng thể. Báo cáo gọi Yellow 100 tuổi là “một hãng vận tải LTL chủ lực.”

Là minh chứng cho nhu cầu giảm sút, doanh thu vận tải bằng xe tải đã giảm 8.6% vào năm ngoái. Phương thức vận tải hàng hóa phổ biến nhất của quốc gia đã chứng kiến doanh thu tổng thể giảm xuống còn 931.7 triệu đô la, giảm từ 1.019 tỷ đô la vào năm 2022.

Gần-shoring: một điểm sáng

Chiến lược đưa các nhà máy sản xuất đến gần khách hàng hơn, thường là Mexico thay vì Viễn Đông, đang gia tăng do chuỗi cung ứng bị đứt gãy trong thời kỳ đại dịch.

“Các chủ hàng đang thích ứng,” Josh Brogan của Kearney cho biết. “Có sự biến động trong logistics vốn chỉ là một phần của chuỗi cung ứng.”

Bất chấp một số trở ngại, reshoring và nearshoring tiếp tục được chấp nhận rộng rãi hơn, với nhập khẩu của Mỹ từ 14 quốc gia và khu vực chi phí thấp ở châu Á giảm khoảng 14% từ năm 2022 đến năm 2023. Năm ngoái, Mexico đã vượt qua Trung Quốc đại lục để trở thành nhà xuất khẩu lớn nhất sang Hoa Kỳ.

“Tổng thể, sự phân mảnh thương mại toàn cầu sẽ tiếp tục khi bất ổn địa chính trị tiếp tục làm tối bức tranh kinh tế và làm phức tạp tính toán đầu tư cho cả công ty và chính phủ,” báo cáo kết luận.

Theo các tác giả của SoL, sự bất ổn này sẽ tiếp tục thể hiện ở một số lĩnh vực. “Sự bất định liên tục trong nền kinh tế Trung Quốc; những thay đổi khó lường trong quan hệ Mỹ-Trung; triển vọng phân mảnh kinh tế toàn cầu bổ sung; sự gia tăng chủ nghĩa dân tộc và bảo hộ; tăng cường căng thẳng quân sự hoặc xung đột toàn diện; và những tác động tiềm tàng của chu kỳ bầu cử toàn cầu, trong đó các quốc gia chiếm phần lớn dân số nhân loại sẽ tổ chức các cuộc bầu cử lớn vào năm 2024” đều là những yếu tố làm tăng sự bất định trong nền kinh tế toàn cầu.

Những lực lượng hội tụ này, theo các tác giả, cho thấy rằng sự bất định sẽ vẫn là chủ đề chính của nền kinh tế toàn cầu trong vài năm tới. “Tổng thể, sự phân mảnh thương mại toàn cầu sẽ tiếp tục khi bất ổn địa chính trị làm tối bức tranh kinh tế và làm phức tạp tính toán đầu tư.”

Xây dựng năng lực thông qua các hợp đồng dài hạn

Các tác giả báo cáo cũng khuyến nghị mạnh mẽ rằng các chủ hàng nên tận dụng thị trường mềm hiện nay để khóa các hợp đồng dài hạn với các nhà vận tải chính của họ.

Trong quý IV năm ngoái, báo cáo ghi nhận rằng 45% hợp đồng chủ hàng mới kéo dài hơn sáu tháng. Tăng từ 27% vào năm 2022. Vì được bảo vệ khỏi thay đổi giá cước theo mùa, các hợp đồng dài hạn này cho phép các chủ hàng tăng cường năng lực với giá cả ổn định hơn.

Các công ty nên xây dựng năng lực thông qua một loạt các giải pháp công nghệ ngày càng mạnh mẽ, báo cáo khuyến nghị. Các nền tảng kỹ thuật số như Freightos và Flexport kết nối các chủ hàng, các nhà giao nhận và các hãng hàng không để đảm bảo liên lạc và đặt chỗ suôn sẻ hơn.

“Những sự bất định trong cả nhu cầu và công suất sẽ tiếp tục đối mặt với các chủ hàng và nhà vận tải bằng những thách thức và lựa chọn khó khăn,” báo cáo kết luận. “Các chủ hàng nên cân nhắc ký kết các hợp đồng năng lực hàng không dài hạn ngay hôm nay.” Một số chủ hàng lớn đã giảm bớt các ràng buộc về thời gian vận chuyển. Nhu cầu tăng từ các công ty thương mại điện tử Trung Quốc có thể khiến tính mùa vụ của vận tải hàng không trở nên khó dự đoán hơn trong tương lai. Tuy nhiên, đầu tư vào các công nghệ như công cụ theo dõi thị trường và công cụ tuân thủ kỹ thuật số sẽ giúp các chủ hàng theo dõi xu hướng thị trường và cơ hội tiết kiệm, báo cáo khuyến nghị.

“Hiện tại, lợi thế vẫn nằm ở các chủ hàng, những người hiện có cơ hội khóa các mức giá thấp hơn, đa dạng hóa và thiết lập lại danh mục nhà vận tải của mình và nâng cao khả năng phục hồi logistics,” báo cáo khuyên.

Trong buổi giới thiệu báo chí của SoL, Ron Marotta, phó chủ tịch với Yusen Logistics International Division, cho biết các chủ hàng không chờ đợi: “Các công ty rõ ràng đang tiến lên để giải quyết các vấn đề tiềm ẩn. Các chủ hàng đã học được bài học không nên chờ đợi đến phút cuối cùng.”

Giải mã 4PL

Theo các tác giả của báo cáo, một số nhà sản xuất và nhà bán lẻ lớn nhất đang tìm cách kiếm tiền từ khả năng logistics của chính mình, đồng thời xem những thành công trong chuỗi cung ứng của họ như một dịch vụ để tiếp thị và thu lợi nhuận—một động thái tiếp tục làm mờ ranh giới truyền thống giữa các chủ hàng và các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) và nhà môi giới.

Một số 3PL thậm chí đang thích ứng bằng cách cung cấp các dịch vụ nặng về tài sản như quản lý đội xe tải hoặc rơ moóc. Tuy nhiên, phong trào này chưa phát triển đủ để mang lại cho các chủ hàng “lý tưởng 4PL” được mong đợi từ lâu về quản lý chuỗi cung ứng từ đầu đến cuối. Điều đó sẽ đòi hỏi nhiều vốn đầu tư hơn vào các công nghệ tiên tiến để cho phép sự phối hợp như vậy.

Mặc dù chưa có công ty nào hoàn toàn giải mã được 4PL, nhưng một công ty đang tiến gần đến điều đó. Amazon, theo báo cáo, đang thực hiện một số động thái rất thú vị nhằm tái cấu trúc mạng lưới cung ứng của mình. “Những người tiên phong đó đang làm điều rất thông minh: nhìn nhận các chức năng logistics của họ một cách tổng thể và tái thiết kế chúng không chỉ nhằm giảm chi phí mà còn nhằm giải phóng năng lực,” báo cáo kết luận. “Không nhiều công ty đạt được mức độ đổi mới này, nhưng ngày càng có nhiều công ty đạt được điều đó.”

Kết luận SoL

Các chủ hàng ngày càng trở nên khôn ngoan hơn, hợp tác hơn và có nhiều công cụ công nghệ hơn trong tầm tay. Nhưng họ nên làm nhiều hơn để xây dựng các hợp đồng dài hạn với các nhà vận tải chính của mình để khóa các mức giá có lợi hiện nay.

Đầu tư vào các công nghệ mới nổi, chẳng hạn như trí tuệ nhân tạo, khả năng hiển thị từ đầu đến cuối và tự động hóa tiên tiến, được kỳ vọng sẽ mang lại lợi thế cạnh tranh và khả năng phục hồi lớn hơn đối với sự gián đoạn trong tương lai của ngành logistics. Vì nếu có điều gì có thể rút ra từ năm năm qua, đó là không có gì chắc chắn nữa. Các xung đột toàn cầu lan vào lĩnh vực logistics nhanh chóng. Tính linh hoạt không chỉ còn là một tài sản—nó là một yêu cầu.

“Kinh doanh thay đổi, các sự kiện thay đổi và bạn cần phải có khả năng thay đổi và di chuyển các quy trình và quy trình làm việc,” Marotta của Yusen nói thêm. “Ưu tiên thay đổi tùy thuộc vào những gì khách hàng muốn.”