Logistics hướng nội trong thị trường 3PL 2024

Thời sự - Logistics - Ngày đăng : 17:20, 30/07/2024

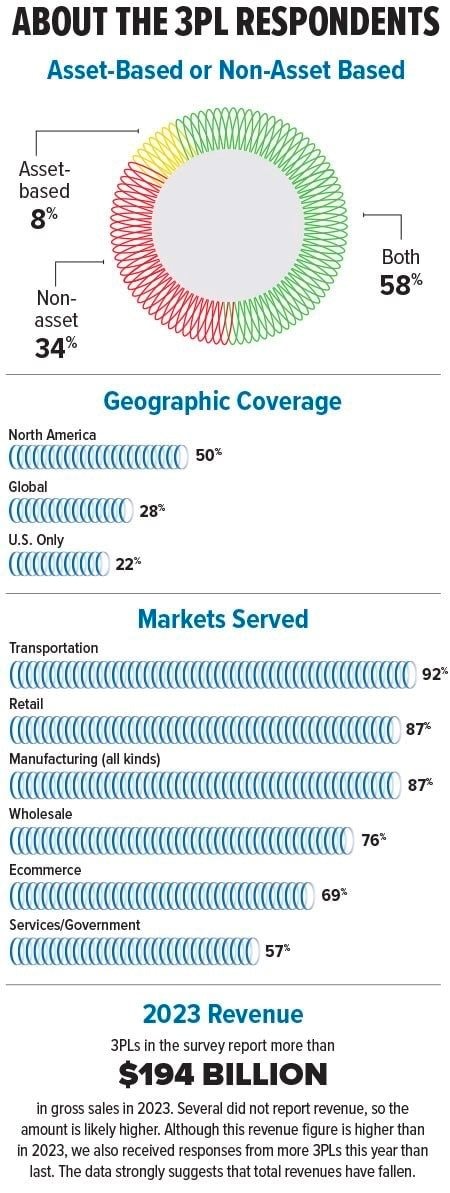

Các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) đang thích ứng với thời kỳ khó khăn hơn bình thường hiện nay. Ngành công nghiệp này đã chứng kiến doanh thu giảm và nhu cầu đối với dịch vụ 3PL không tăng trưởng với tốc độ như những năm gần đây. Ngoài ra, các thách thức như lạm phát, thuế cao và quy định của chính phủ đang làm tăng chi phí cho các nhà cung cấp 3PL.

Đó là một số thông tin được rút ra từ báo cáo Quan điểm 3PL Logistics hướng nội năm 2024. Trong báo cáo thường niên lần thứ 19 năm nay, chúng tôi đã phân tích dữ liệu nhận được từ cả các nhà cung cấp 3PL và các chủ hàng để tìm hiểu về các dịch vụ mà các nhà cung cấp 3PL đang cung cấp ngày nay, hiểu rõ những gì các chủ hàng tìm kiếm ở một nhà cung cấp 3PL, và khám phá các thách thức mà những đối tác này phải đối mặt cùng nhau.

Sau khi đọc báo cáo, vui lòng ghé qua danh sách Top 100 3PL năm 2024 để tìm hiểu thêm về các đối tác dịch vụ hàng đầu và giá trị mà họ tiếp tục cung cấp cho các chủ hàng dựa vào họ để mở rộng chuỗi cung ứng của mình. Hãy chắc chắn cũng kiểm tra Giải thưởng Top 10 3PL Xuất sắc do Độc giả Bình chọn của chúng tôi.

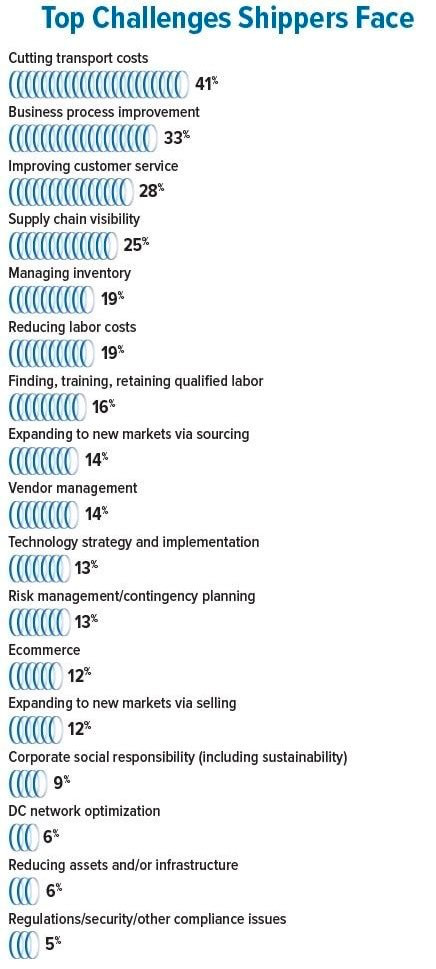

Cách đây một năm, các chủ hàng đã thở phào nhẹ nhõm. Hoạt động kinh doanh đang trở lại bình thường sau những gián đoạn lớn do đại dịch. Đối với mỗi thách thức tiềm năng được nêu trong khảo sát năm 2023 của chúng tôi, ít chủ hàng coi đó là mối quan ngại lớn so với năm trước.

Nhưng vào năm 2024, các chủ hàng lại lo lắng. Ví dụ, trong khi chỉ 37% coi việc cắt giảm chi phí vận chuyển là thách thức hàng đầu vào năm 2023, thì năm nay có đến 41% đang tìm cách giảm chi tiêu. Mối quan ngại về cải thiện quy trình kinh doanh đã tăng thêm 8 điểm kể từ năm 2023; mối quan ngại về cải thiện dịch vụ khách hàng đã tăng thêm 10 điểm; và mối quan ngại về khả năng hiển thị chuỗi cung ứng đã tăng thêm 12 điểm.

Ngay cả một số thách thức ít phổ biến hơn cũng gây ra nhiều lo lắng hơn trong năm nay. Ví dụ, vào năm 2023, chỉ 8% các chủ hàng coi quản lý rủi ro và lập kế hoạch dự phòng là thách thức lớn. Đến năm 2024, khi chiến tranh, biến đổi khí hậu và các yếu tố khác gây ra những rủi ro mới cho chuỗi cung ứng, con số này đã tăng lên 13%.

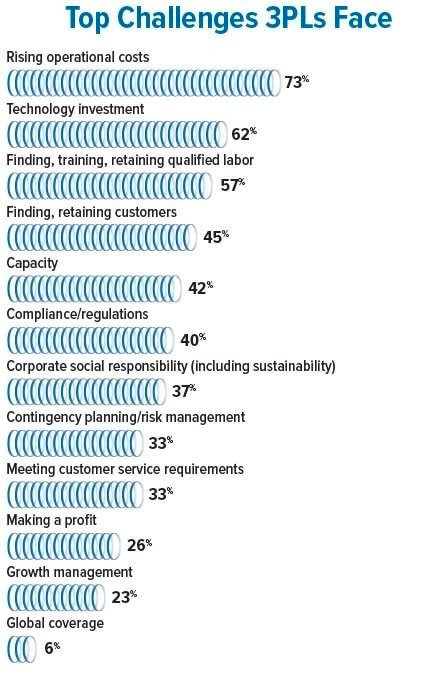

Thách thức lớn nhất mà các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) phải đối mặt hiện nay xuất phát từ chi phí vận hành tăng cao, một vấn đề mà 73% trong số các nhà cung cấp 3PL tham gia khảo sát của chúng tôi đề cập năm nay, so với 62% vào năm 2023. Ở phía khác, 45% các nhà cung cấp 3PL cho biết việc tìm kiếm và giữ chân khách hàng là một thách thức, tăng 12 điểm so với năm 2023. Vì vậy, không ngạc nhiên khi nhiều nhà cung cấp 3PL năm nay gặp khó khăn trong việc tạo ra lợi nhuận - 26% so với 16% vào năm 2023.

Như các nhà cung cấp 3PL hiểu rõ, một trong những chìa khóa để quản lý tất cả những thách thức này nằm ở công nghệ. Đầu tư công nghệ là thách thức lớn thứ hai mà các nhà cung cấp 3PL phải đối mặt trong năm nay, được 62% số người tham gia khảo sát đề cập. Một vấn đề quan ngại nghiêm trọng khác là tìm kiếm, đào tạo và giữ chân lao động có trình độ, được 57% đề cập.

Các nhà cung cấp 3PL tiếp tục cảm thấy ít áp lực hơn về khả năng vận chuyển so với thời kỳ tồi tệ nhất do COVID gây ra. Năm nay, 42% số người tham gia khảo sát coi khả năng vận chuyển là một thách thức, so với 46% vào năm 2023 và 80% vào năm 2022. Trong khi chỉ 13% chủ hàng coi quản lý rủi ro và lập kế hoạch dự phòng là một thách thức, thì các nhà cung cấp 3PL lại tập trung nhiều hơn vào những điều có thể sai sót. Trong số các nhà cung cấp 3PL, 33% coi vấn đề này là một thách thức.

Các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) tiếp tục cung cấp một loạt các dịch vụ lập kế hoạch và thực hiện logistics. Họ tìm kiếm khả năng vận chuyển và quản lý mối quan hệ với các nhà vận tải, định tuyến hàng hóa cho khách hàng hoặc cung cấp công nghệ cho phép các chủ hàng tự lập kế hoạch các tuyến đường hiệu quả. Họ có thể nhận và lưu trữ sản phẩm, xử lý việc thực hiện đơn hàng hoặc quản lý vận chuyển chặng cuối.

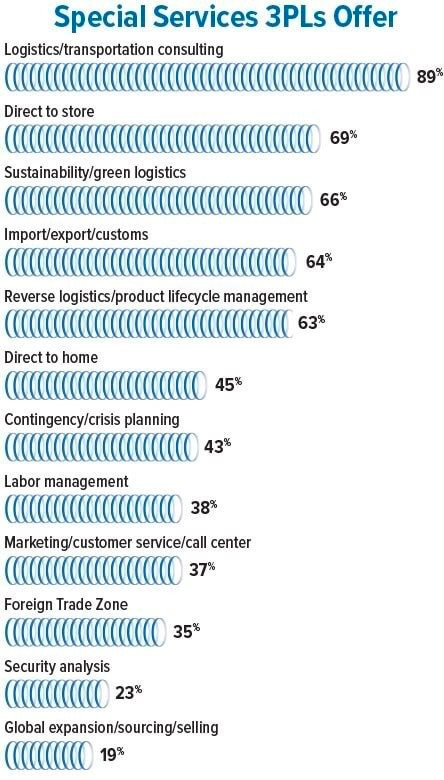

Nhiều nhà cung cấp 3PL cũng cung cấp các dịch vụ chuyên biệt hơn. Đáng chú ý nhất trong số đó là tư vấn logistics/vận tải, trong đó các nhà cung cấp 3PL áp dụng chuyên môn và công nghệ của họ vào các câu hỏi như nơi chủ hàng nên đặt trung tâm phân phối, nên sử dụng các phương thức vận tải nào, hoặc cách tìm nguồn hàng hóa và vật liệu một cách chiến lược hơn. Tỷ lệ các nhà cung cấp 3PL hoạt động như những nhà tư vấn đã tăng đều từ 78% số người tham gia khảo sát của chúng tôi vào năm 2022 lên 83% vào năm 2023 và 89% vào năm 2024.

Vận chuyển trực tiếp đến cửa hàng là dịch vụ chuyên biệt phổ biến thứ hai được các nhà cung cấp 3PL cung cấp, nhưng nó ít phổ biến hơn một chút so với năm ngoái. Năm 2024, 69% số người tham gia khảo sát cung cấp dịch vụ đó, so với 72% vào năm 2023. Khảo sát năm nay cũng cho thấy sự tập trung lớn hơn vào tính bền vững và logistics xanh. Năm 2023, đó là vị trí số 5 trong danh sách các dịch vụ chuyên biệt. Năm nay, nó đứng thứ 3, được 66% số người tham gia khảo sát cung cấp.

Các dịch vụ khác được cung cấp bởi hơn một nửa số nhà cung cấp 3PL năm nay bao gồm dịch vụ nhập khẩu/xuất khẩu/hải quan (64%) và logistics ngược/quản lý vòng đời sản phẩm (63%).

Danh mục dịch vụ có mức tăng lớn nhất là lập kế hoạch dự phòng/khủng hoảng. Năm 2023, 31% số nhà cung cấp 3PL có thể giúp các chủ hàng ngăn chặn sự gián đoạn chuỗi cung ứng. Hiện nay, 43% cung cấp dịch vụ đó.

Dịch vụ khách hàng kém là yếu tố dễ làm tan vỡ mối quan hệ hợp tác với nhà cung cấp dịch vụ logistics bên thứ ba (3PL) nhất. Tuy nhiên, vấn đề này không còn nổi bật trong năm 2024 như một năm trước. Vào năm 2023, 60% các chủ hàng cho rằng dịch vụ khách hàng kém là lý do hàng đầu khiến mối quan hệ đổ vỡ, nhưng vào năm 2024, con số này đã giảm xuống còn 36%.

Khi dịch vụ khách hàng ít gây căng thẳng hơn, những lời hứa bị phá vỡ lại gây ra nhiều vấn đề hơn. 29% các chủ hàng cho biết những kỳ vọng không được đáp ứng là lý do hàng đầu khiến mối quan hệ hợp tác với 3PL có thể tan vỡ, so với 17% vào năm 2023. Và trong thời kỳ lạm phát, các chủ hàng đang theo dõi chi tiêu cẩn thận hơn. Năm nay, 21% cho rằng chi phí là lý do chính khiến những mối quan hệ hợp tác này đổ vỡ, so với 11% vào năm 2023.

Trong khi theo dõi chặt chẽ chi phí, các chủ hàng vẫn đánh giá cao dịch vụ tốt hơn giá cả. Trong khảo sát năm nay, 74% các chủ hàng cho rằng dịch vụ là yếu tố quan trọng hơn trong hai yếu tố này. Đó là một con số khả quan, nhưng thấp hơn so với năm 2023, khi 81% các chủ hàng chọn dịch vụ hơn giá cả.

Sự tập trung mạnh mẽ hơn vào giá cả là điều dễ hiểu trong thời kỳ mà chi phí của các loại hàng hóa và dịch vụ buộc các công ty phải tìm kiếm các khoản tiết kiệm ở bất cứ đâu có thể. Tuy nhiên, các giám đốc logistics nhận ra rằng trả thêm một chút để làm việc với một nhà cung cấp 3PL cung cấp dịch vụ xuất sắc có thể giảm chi phí về lâu dài, vì nhà cung cấp 3PL sẽ giúp chủ hàng quản lý chuỗi cung ứng của mình hiệu quả hơn. Đó là lý do tại sao gần ba phần tư các chủ hàng vẫn đánh giá cao dịch vụ hơn giá cả khi họ hợp tác với các nhà cung cấp 3PL.

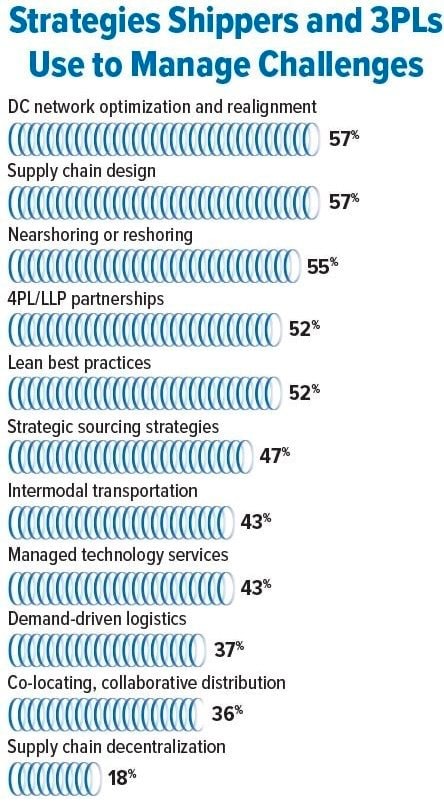

Một số chiến lược hàng đầu mà các chủ hàng và các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) sử dụng để quản lý thách thức liên quan đến địa lý—nơi một công ty tìm nguồn cung ứng hoặc sản xuất, và cách hàng hóa di chuyển qua chuỗi cung ứng để cuối cùng đến tay khách hàng. Những chiến lược này bao gồm tối ưu hóa và tái định hình mạng lưới trung tâm phân phối (DC) (được 57% đề cập), thiết kế chuỗi cung ứng (57%) và gần bờ hoặc đưa sản xuất trở lại (55%).

Một chiến lược phổ biến khác là sử dụng nhà cung cấp dịch vụ logistics bên thứ tư (4PL) hoặc đối tác logistics dẫn đầu (LLP) để điều phối các hoạt động của các nhà cung cấp dịch vụ khác nhau. Năm nay, 52% số người tham gia khảo sát đề cập đến chiến lược này, làm cho nó phổ biến hơn một chút so với năm ngoái, khi con số này là 46%.

Một chiến lược khác đã tăng lên trong danh sách là sử dụng các thực hành tinh gọn (lean). Vào năm 2023, 44% số người tham gia khảo sát đề cập đến việc tập trung vào tinh gọn; vào năm 2024, 52% số người tham gia khảo sát cho biết họ đang nỗ lực cải thiện hiệu quả và loại bỏ lãng phí thông qua các thực hành tinh gọn.

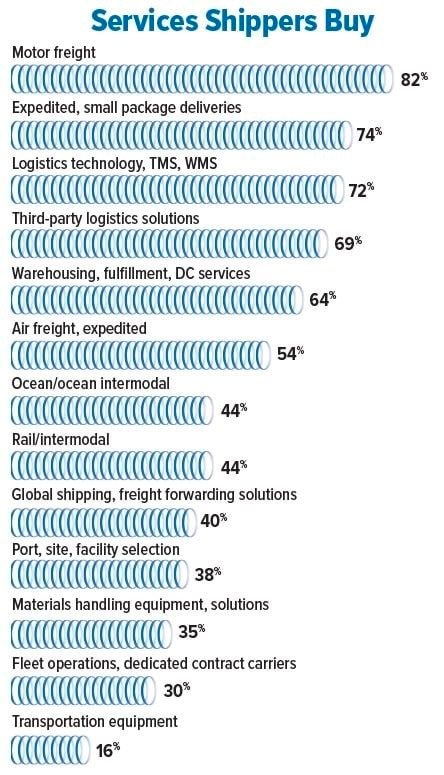

Các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) tiếp tục là nguồn cung cấp dịch vụ vận tải chính cho mọi loại dịch vụ vận chuyển. Vận tải đường bộ đứng đầu danh sách với 82% chủ hàng trong khảo sát của chúng tôi cho biết họ mua dịch vụ vận tải đường bộ thông qua các nhà cung cấp 3PL của mình, tăng từ 67% vào năm 2023.

Trong khi đó, một số lượng lớn - 74% - tìm đến các đối tác logistics để vận chuyển nhanh và giao hàng gói nhỏ.

Không có gì ngạc nhiên khi hầu hết các chủ hàng đang đầu tư vào công nghệ. 72% cho biết họ mua các hệ thống quản lý vận tải hoặc hệ thống quản lý kho hoặc các ứng dụng logistics khác, tăng đáng kể so với năm ngoái. 69% mua các giải pháp logistics từ bên thứ ba.

Ít chủ hàng hơn mua các phương thức vận tải khác thông qua các nhà cung cấp 3PL, nhưng con số này vẫn đáng kể: 54% mua dịch vụ vận tải hàng không hoặc dịch vụ nhanh, 44% mua vận tải biển hoặc vận tải liên phương thức biển, và 44% mua dịch vụ vận tải đường sắt hoặc liên phương thức.

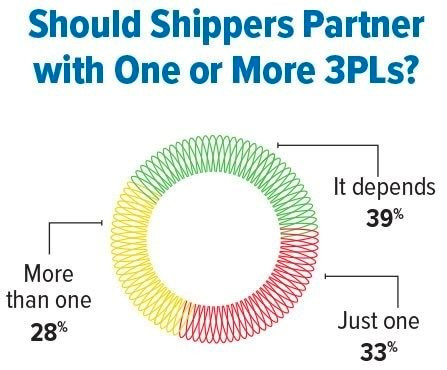

Một chủ hàng có thể xây dựng mối quan hệ sâu sắc với một nhà cung cấp dịch vụ logistics bên thứ ba (3PL) duy nhất đáp ứng tất cả các nhu cầu của mình và tìm kiếm cơ hội trong các khía cạnh khác nhau của hoạt động. Chủ hàng khác có thể tin tưởng giao các hoạt động, khu vực địa lý hoặc các bộ phận kinh doanh khác nhau cho các nhà cung cấp 3PL khác nhau.

Không có phương pháp nào là tốt nhất, theo 39% số người tham gia khảo sát năm nay, cả từ phía chủ hàng và các nhà cung cấp 3PL. Tất cả phụ thuộc vào hoàn cảnh cá nhân.

Thêm vào đó, 33% số người tham gia khảo sát năm nay cho rằng tốt nhất là tạo dựng quan hệ đối tác với một nhà cung cấp 3PL duy nhất. Con số này tăng đáng kể so với 23% người đề xuất phương pháp đó vào năm 2023. Còn lại 28% năm nay cho rằng tốt nhất là làm việc với hơn một nhà cung cấp 3PL.

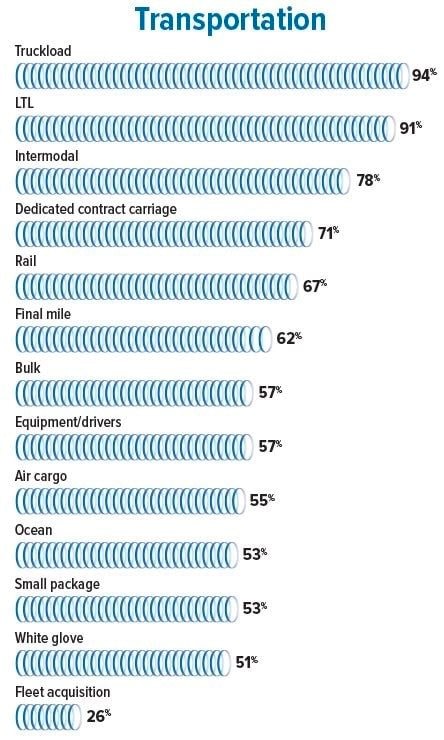

Khi bạn muốn vận chuyển hàng hóa bằng xe tải, hầu hết các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) có thể giúp đỡ. 94% cung cấp dịch vụ xe tải đầy tải (truckload), và 91% cung cấp dịch vụ vận tải hàng hóa nhỏ hơn xe tải (LTL). Nhiều nhà cung cấp 3PL—78%—sắp xếp vận chuyển liên phương thức, trong khi 67% cung cấp các dịch vụ đường sắt tổng hợp.

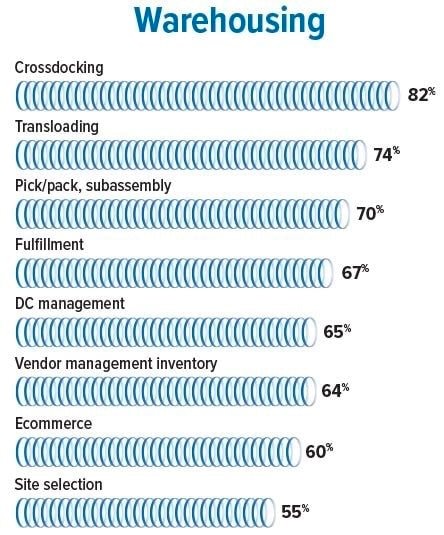

Các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) trong khảo sát của chúng tôi cung cấp một loạt các dịch vụ kho bãi. Các dịch vụ phổ biến nhất bao gồm crossdocking (82%), bốc xếp (transloading) (74%), và chọn/lắp ráp (pick/pack, subassembly) (70%). Ngoài ra, hơn một nửa số người tham gia khảo sát cung cấp các dịch vụ như hoàn thiện đơn hàng (fulfillment), quản lý trung tâm phân phối, quản lý hàng tồn kho của nhà cung cấp, thương mại điện tử hoặc lựa chọn địa điểm.

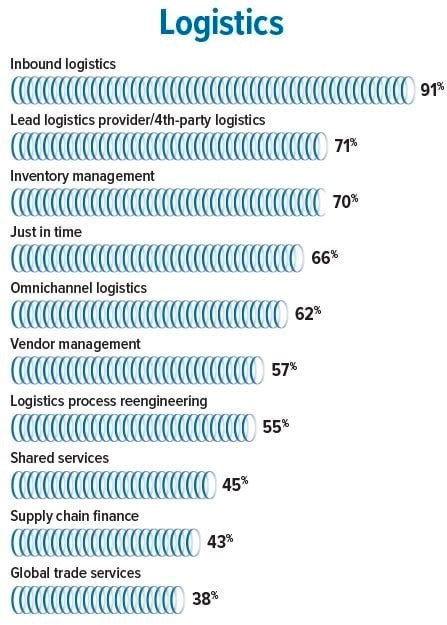

Đại đa số các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) tham gia khảo sát, 91%, quản lý logistics đầu vào cho các chủ hàng. 71% có thể đóng vai trò là nhà cung cấp logistics chính hoặc nhà cung cấp dịch vụ logistics bên thứ tư (4PL), và 70% xử lý quản lý hàng tồn kho. Các dịch vụ logistics khác được cung cấp bởi hơn một nửa số người tham gia khảo sát bao gồm giao hàng đúng lúc (just-in-time delivery), logistics đa kênh (omnichannel logistics), quản lý nhà cung cấp (vendor management), và kỹ thuật quy trình logistics (logistics process engineering).

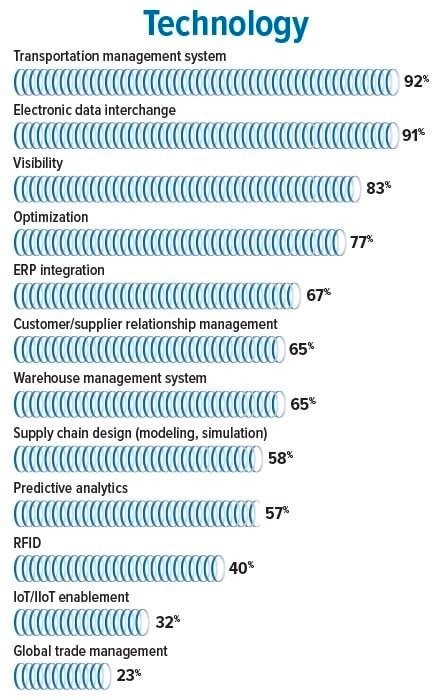

Trong số các công nghệ mà các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) triển khai thay mặt cho khách hàng hoặc giúp khách hàng tự thực hiện, phổ biến nhất là hai công nghệ truyền thống, hệ thống quản lý vận tải (TMS – 92%) và trao đổi dữ liệu điện tử (EDI – 91%).

Nhiều nhà cung cấp 3PL cũng sử dụng hoặc cung cấp các công cụ kỹ thuật số để tăng khả năng hiển thị (83%) hoặc tối ưu hóa (77%), cả hai thường là các chức năng của TMS. Các khả năng phổ biến khác bao gồm tích hợp ERP, quản lý quan hệ khách hàng hoặc nhà cung cấp, quản lý kho, thiết kế chuỗi cung ứng và phân tích dự đoán.

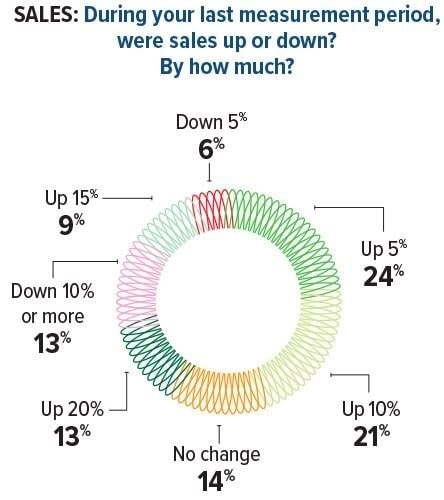

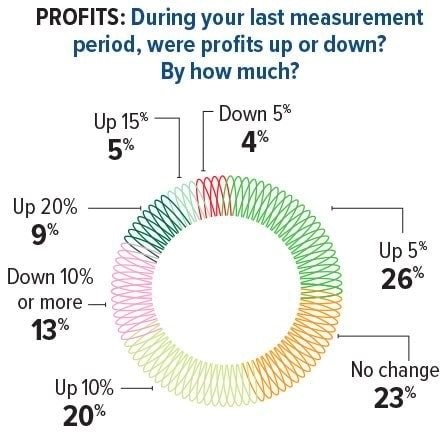

Trong khi 67% các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) của chúng tôi đã chứng kiến doanh số tăng lên so với năm ngoái, con số này mờ nhạt so với 81% đã có doanh thu cao hơn vào năm 2023. Trong khi đó, 33% số người tham gia khảo sát năm nay đã thấy doanh thu giữ nguyên hoặc giảm, so với 19% vào năm ngoái.

Mặc dù hầu hết các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) đang có lợi nhuận, họ có lẽ không ăn mừng kết quả của mình nhiều như những năm gần đây. 60% số nhà cung cấp 3PL tham gia khảo sát năm 2024 cho biết lợi nhuận của họ tăng trong năm qua, so với 82% trong khảo sát năm 2023.

Trong số những công ty có lợi nhuận tăng, chỉ 9% thấy lợi nhuận tăng lên 20%, trong khi 5% thấy lợi nhuận tăng 15%. Mức tăng điển hình hơn là trong khoảng 5% đến 10%. 17% số người tham gia khảo sát năm nay cho biết lợi nhuận giảm so với năm trước, so với 3% trong khảo sát năm ngoái.

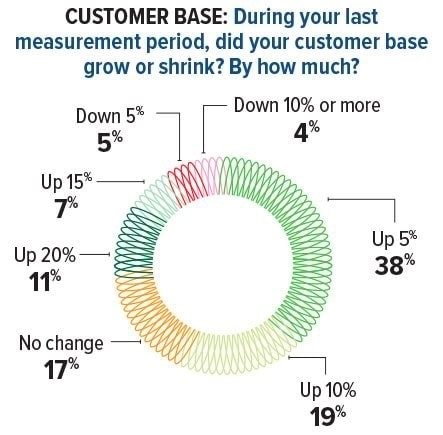

Các nhà cung cấp dịch vụ logistics bên thứ ba (3PL) đã có thêm khách hàng mới trong năm qua với tỷ lệ thấp hơn một chút so với năm trước. Vào năm 2024, 75% báo cáo có sự gia tăng nào đó, so với 81% vào năm 2023. Và những khoản lợi nhuận mà các nhà cung cấp 3PL đạt được trong giai đoạn 2023-2024 nhỏ hơn so với năm trước đó.

Ví dụ, 11% các nhà cung cấp 3PL báo cáo vào năm 2024 rằng số lượng khách hàng của họ đã tăng 20%; năm ngoái, 24% các nhà cung cấp 3PL báo cáo mức tăng trưởng ở quy mô đó.

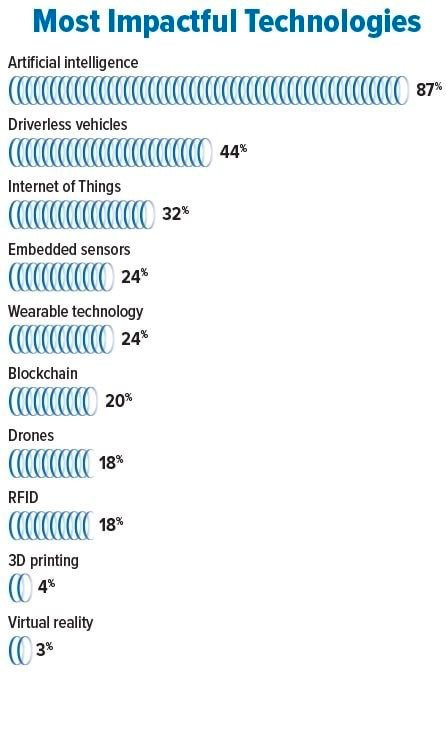

Giống như phần lớn thế giới kinh doanh, phần lớn các nhà cung cấp dịch vụ logistics bên thứ ba (3PL), 87%, kỳ vọng trí tuệ nhân tạo (AI) sẽ mang lại những thay đổi lớn cho hoạt động của họ. Nếu họ chưa sử dụng AI để thực hiện các phân tích phức tạp, và có thể tự động hóa một số quyết định và tương tác với khách hàng hoặc nhà vận tải, họ có thể sẽ sớm làm điều đó.

Ngoài AI, không có công nghệ nào khác thực sự thu hút sự quan tâm mạnh mẽ của các nhà cung cấp 3PL trong khảo sát của chúng tôi. Nhưng có một số lượng đáng kể, 44%, kỳ vọng xe tự lái sẽ có tác động lớn đến ngành công nghiệp—chính xác cùng tỷ lệ với số người tham gia khảo sát tập trung vào đổi mới này năm ngoái.

Một số công nghệ đang thu hút ít sự quan tâm hơn vào năm 2024 so với năm 2023. Ví dụ, năm ngoái 40% các nhà cung cấp 3PL cho rằng internet vạn vật (IoT) sẽ có tác động lớn, so với 32% năm nay. Sự quan tâm đến blockchain cũng đã giảm. Năm 2023, 28% các nhà cung cấp 3PL cho rằng nó sẽ làm thay đổi cách các công ty quản lý chuỗi cung ứng của họ. Năm 2024, con số đó là 20%.