Air Cargo 2025: hạ nhiệt sau “bull run” thương mại điện tử

Thời sự - Logistics - Ngày đăng : 08:39, 31/10/2025

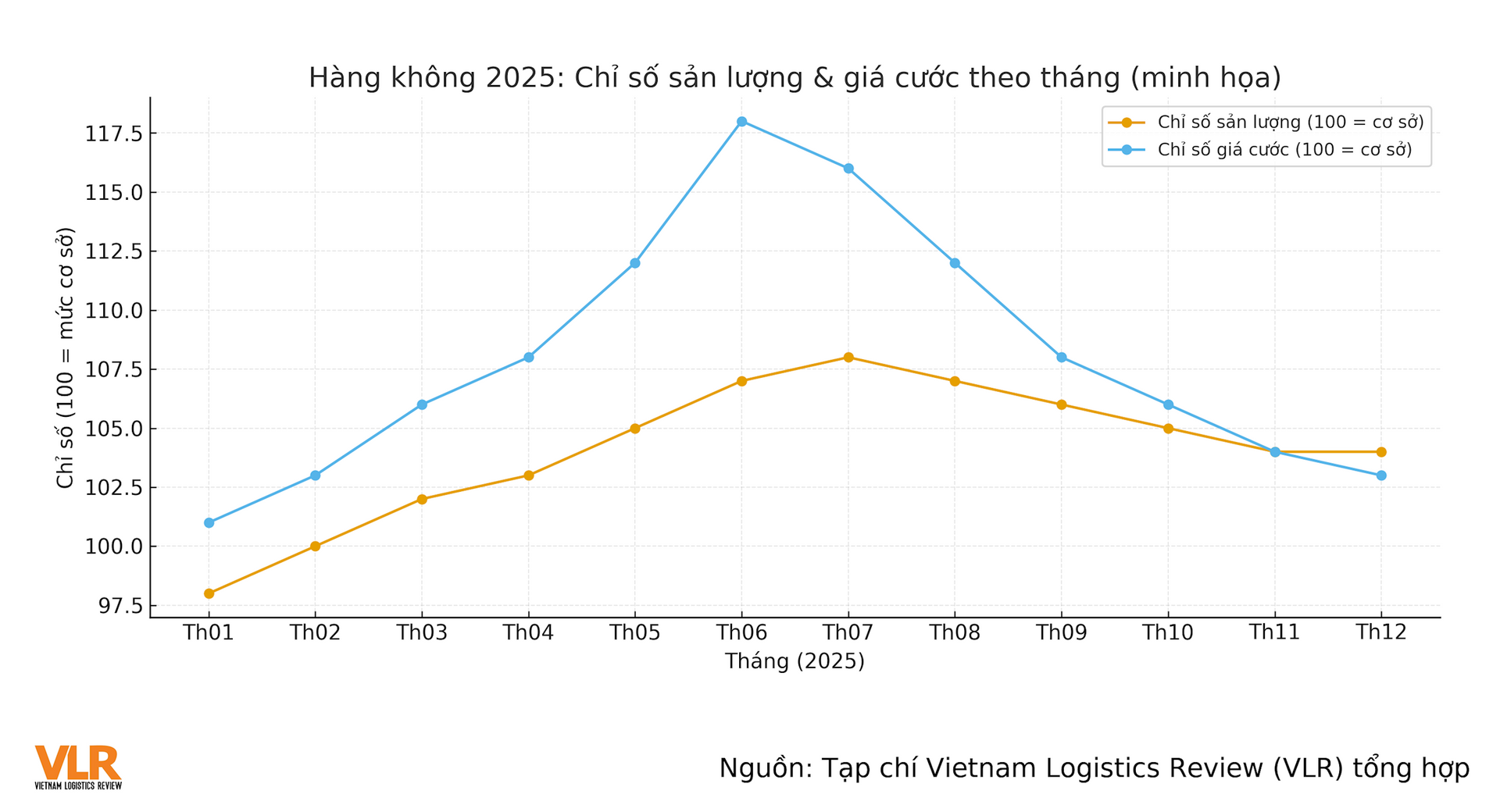

Dự báo nhu cầu & năng lực: bức tranh mới

Các hãng hàng không và nhà phân tích lần lượt hạ kỳ vọng tăng trưởng sau “bull run” 2023–2024 khi nhu cầu bị kìm bởi lạm phát, thay đổi thuế quan và tâm lý tiêu dùng thận trọng. Theo IATA, đà tăng sản lượng hàng không đã giảm tốc trong quý I/2025; phía cung tiếp tục nới ra nhờ mạng bay hành khách phục hồi, kéo theo năng lực bụng máy quay lại mạnh hơn trên các đường bay xa. Điều này khiến bức tranh 2025 không còn “khát chỗ” như năm trước.

Ở góc nhìn thị trường, Xeneta dự báo tăng trưởng sản lượng toàn cầu 2025 khoảng 4–6%, tiệm cận hoặc chỉ nhỉnh hơn tốc độ tăng năng lực (ước 3–5%). Kịch bản này đồng nghĩa thị trường bớt căng, mức độ mặc cả của người gửi hàng tăng lên, đặc biệt trên các chặng có lưu lượng hành khách phục hồi sớm.

Một biến số đáng chú ý là các chính sách về “de minimis” và thuế với bưu kiện giá trị nhỏ nhập vào Mỹ - nguồn hàng từng nuôi “cơn sốt” e-commerce hàng không. Khi một số ưu đãi bị siết, luồng hàng thương mại điện tử chặng Trung Quốc - Mỹ giảm mạnh, buộc hãng bay và nhà bán lẻ điều tuyến, thậm chí chuyển một phần sang đường biển; từ đó làm dịu bớt áp lực lên năng lực hàng không xuyên Thái Bình Dương.

Khi cân nhắc phối trộn sea–air, hãy soi ba trục: giá - thời gian - rủi ro. (1) Ngưỡng giá: nếu cước biển tăng đột biến vì sự kiện địa chính trị, phần “air” trong phối trộn có thể nới rộng tạm thời; (2) Ngưỡng thời gian: với hàng thời trang theo mùa, điện tử ra mắt mới, dược phẩm lạnh, sea-air giúp “rút ngắn nửa chặng” nhưng vẫn tiết kiệm hơn bay toàn hành trình; (3) Ngưỡng rủi ro: khi lịch tàu thiếu chắc chắn, dùng air cho mắt xích cuối để bảo toàn hạn giao.

Giá cước & “quản trị suất thu”

Khi cung tăng nhanh hơn cầu, giá cước bình quân và suất thu (doanh thu trên đơn vị tải) chịu áp lực—đặc biệt trên tuyến Á – Mỹ vốn nhạy cảm theo chu kỳ bán lẻ. Tuy vậy, thị trường không thiếu “cú nhảy cục bộ”: căng thẳng Hồng Hải – kênh Suez có thể làm một phần nhu cầu “quay lại” đường hàng không trên một số tuyến khi chuỗi biển phát sinh vòng tránh hoặc lịch tàu gián đoạn. Điều này tạo ra các “điểm nóng” giá ngắn hạn theo tuần/khu vực, buộc người gửi hàng theo dõi sát cửa sổ chốt giá.

Một yếu tố khác là độ trễ nguồn cung máy bay: các chậm trễ giao máy bay mới của Boeing/Airbus cộng với đội freighter già hóa khiến bức tranh năng lực không hoàn toàn dư dả, nhất là vào mùa cao điểm. Sự “không chắc chắn” của nguồn cung phương tiện khiến yield khó rơi sâu, và có thể bật tăng nếu cầu cục bộ bốc lên.

Về chiến thuật đặt chỗ, doanh nghiệp nên làm việc theo “hạng dịch vụ” (service class)—ví dụ Economy/Deferred, Standard, Priority—và giờ cắt (cut-off) cụ thể. Với đơn hàng có hạn giao “cứng”, hãy đặt lớp dịch vụ cao hơn ở những chặng rủi ro (mùa bão, cảng hàng hóa tắc, hành lang có kiểm soát an ninh tăng) và khóa trước tải trọng (allotment) cho 2–4 tuần.

5 lỗi phổ biến khi đặt chỗ air freight:

(1) Mã HS/khai báo an ninh sai, bị soi chiếu lại, trễ chuyến; (2) Chọn sai dải nhiệt độ cho hàng nhạy cảm (dược, mỹ phẩm), dẫn đến hư hỏng/chi phí phụ; (3) Không tính buffer nội địa Mỹ (giai đoạn “last mile” bị tắc do thời tiết/đình công); (4) Thiếu bảo hiểm theo Incoterms, rủi ro nằm ở người bán; (5) Không chốt điểm trung chuyển rõ ràng (ví dụ ICN/HKG/DOH), khiến nguy cơ chậm nối chuyến tăng cao. Áp dụng checklist này giúp giảm lỗi nghiệp vụ và chi phí ngoài dự toán.

Chiến lược sea–air linh hoạt cho doanh nghiệp Việt

Chọn hub trung chuyển “đáng tin”: Doha (DOH), Incheon (ICN), Hong Kong (HKG) hiện có tần suất dày, kết nối tốt với Đông Nam Á và Bắc Mỹ/Châu Âu. Việc neo tuyến qua hub ổn định giúp kiểm soát điểm nghẽn, đặc biệt khi đường biển gặp rủi ro địa chính trị hoặc kênh đào bị hạn chế. Với nhóm hàng high-tech, thời trang nhanh, có thể dùng biển đến hub châu Á – air sang Mỹ/Âu ở những giai đoạn thị trường “nhảy số”.

Kịch bản cao điểm quý IV: Dù đà tăng 2025 được dự báo “dịu”, quý IV vẫn có đỉnh theo mùa (mùa lễ hội, ra mắt sản phẩm). Hãy lập ba kịch bản: (1) Cơ sở – thị trường bình lặng, ưu tiên sea, chèn air cho SKU chủ lực; (2) Căng nhẹ – tăng share air tại các khoảnh khắc marketing; (3) Căng mạnh – khóa allotment 4–6 tuần, ưu tiên hub ít tắc. Với mỗi kịch bản, xác định sẵn mốc chuyển đổi khi giá hoặc thời gian vượt ngưỡng đã đặt.

Thiết kế KPI điều hành theo chuỗi: (i) Lead time end-to-end (ngày): từ cổng nhà máy đến DC/retailer; (ii) Tỷ lệ giao đúng mùa (% SKU ra kệ đúng “khung vàng”); (iii) Biên lợi nhuận sau cước (gross margin sau logistics); (iv) Độ ổn định slot bay (% giữ được chuyến đã đặt); (v) Tỷ lệ claim do hư hỏng nhiệt độ. Việc “bẻ nhỏ” KPI giúp ban điều hành đo – chỉnh – tối ưu theo tuần, thay vì đợi cả mùa mới tổng kết.

Sau “bull run”, hàng không 2025 hạ nhiệt nhưng không “nguội lạnh”: cầu duy trì mức tăng vừa phải, trong khi năng lực có lúc nới, lúc siết vì lịch máy bay và chính sách. Doanh nghiệp Việt nên xây “playbook sea–air” riêng cho từng nhóm hàng, cập nhật theo quý dựa trên yield, cửa sổ nhu cầu theo mùa và rủi ro tuyến biển—từ đó ra quyết định theo dữ liệu: ngưỡng giá, ngưỡng thời gian, ngưỡng rủi ro. Khi coi air là đòn bẩy chiến lược (đúng thời điểm, đúng SKU, đúng hub), chuỗi cung ứng sẽ vừa linh hoạt trước biến động, vừa bảo toàn biên lợi nhuận trong giai đoạn bình thường mới của logistics toàn cầu.