EU ETS hàng hải: doanh nghiệp cần làm gì?

Thời sự - Logistics - Ngày đăng : 08:00, 10/11/2025

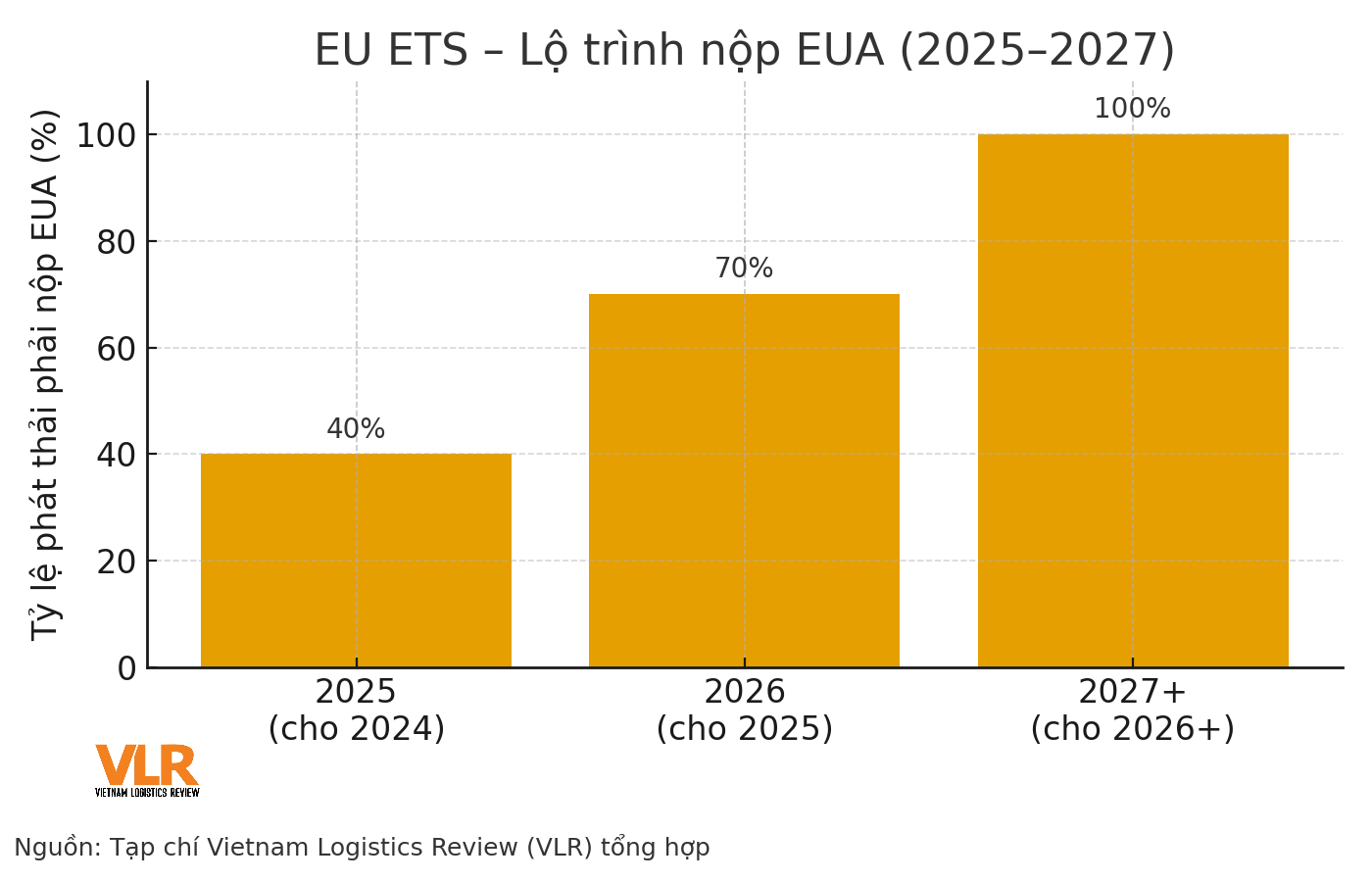

Lộ trình phát thải phải mua từ 2025 đến 2027

EU đã chính thức mở rộng Hệ thống mua bán phát thải (EU ETS) sang lĩnh vực hàng hải từ năm 2024, kéo theo nghĩa vụ “mua và nộp” hạn ngạch carbon (EUA) theo lộ trình tăng dần. Cụ thể: từ tháng 9/2025, doanh nghiệp phải nộp EUA tương ứng 40% phát thải của năm 2024; đến tháng 9/2026, nộp 70% phát thải của năm 2025; và từ 2027 trở đi là 100%. Nghĩa vụ này áp dụng cho tàu ≥5.000 GT có hành trình liên quan đến cảng EU/EEA, dựa trên báo cáo đã được xác minh theo MRV.

Theo các hướng dẫn thực thi, chu kỳ tuân thủ gồm: giám sát – báo cáo – thẩm định (MRV) cho năm dương lịch. Thực tế ngành cho thấy làn sóng “thanh toán ETS” lần đầu của hàng hải sẽ tập trung vào 30/09/2025, với khối lượng EUA phát sinh từ dữ liệu phát thải 2024 đã được nộp trên nền tảng MRV.

Bản chất ETS là “chi phí carbon hóa đơn thật”. Ngoài việc bóc tách chi phí nhiên liệu – vận hành truyền thống, nhà vận hành và chủ hàng sẽ phải cộng thêm dòng chi phí EUA theo từng tuyến, từng con tàu. ETS hiện chi phối khoảng 40–45% tổng phát thải EU và lộ trình siết trần (cap) đến 2030 đang được đẩy nhanh, khiến biến động giá EUA trở thành yếu tố rủi ro giá quan trọng trong 12–24 tháng tới.

Dòng tiền và phòng ngừa rủi ro giá carbon

Bài toán đầu tiên là ngân sách carbon. Nhiều doanh nghiệp đã lập EUA Budget theo quý cho giai đoạn 2025–2027 dựa trên: (i) sản lượng vận hành (tuyến, số chuyến, tải), (ii) cường độ phát thải dự báo theo tàu, (iii) tỷ lệ tuyến có liên quan EU/EEA, (iv) dải giá EUA (thấp–trung bình–cao). Công cụ tối thiểu: một “carbon cash flow calendar” xác định khi nào cần mua trước và mua bao nhiêu, đồng thời giữ thanh khoản vận hành.

Bài toán thứ hai là phòng ngừa rủi ro giá. Doanh nghiệp có thể sử dụng các công cụ phái sinh EUA (futures trên EEX/ICE, options, swaps) để “khóa” một phần giá, tạo chắc chắn ngân sách. Về phương pháp, nhiều nghiên cứu khuyến nghị áp dụng các mô hình quản trị rủi ro như VaR/EVT để ước lượng tổn thất tiềm ẩn khi giá EUA biến động cực đoan; đồng thời kết hợp “carbon–bunker hedging” để quản trị rủi ro “kép” nhiên liệu và carbon. Với doanh nghiệp vừa và nhỏ, có thể triển khai qua đại lý rủi ro/đơn vị môi giới để tối ưu chi phí giao dịch.

Bài toán thứ ba là hợp đồng và chia sẻ rủi ro. Trong hợp đồng vận tải/3PL, nên tách riêng Carbon Cost Clause: (i) định nghĩa rõ phần EU ETS (EUA) khác với các phụ phí khác, (ii) cơ chế pass-through minh bạch theo tuyến–tàu–kỳ, (iii) band giá EUA kích hoạt tái thương lượng nếu vượt ngưỡng, (iv) lịch true-up theo quý để điều chỉnh thiếu/thừa EUA. Điều khoản nên đính kèm evidence pack (dấu vết dữ liệu hành trình – bunker – phát thải) để đối soát.

Hãy xây bậc thang điểm mua theo 3–4 nấc giá và thời gian (D-90/D-60/D-30/D-7), ưu tiên khóa 60–70% nhu cầu trước hạn chót, phần còn lại linh hoạt tùy thị trường. Với SMEs, có thể gom nhu cầu qua liên minh mua hoặc ủy thác môi giới để giảm chi phí giao dịch và chênh lệch giá mua lẻ.

.png)

Dữ liệu MRV và đối soát với nhà vận chuyển

EU ETS hàng hải “đứng” trên nền MRV: dữ liệu đo đếm - báo cáo - thẩm định là căn cứ chốt nghĩa vụ EUA. Doanh nghiệp cần chuẩn hóa kế hoạch giám sát cho từng tàu (hoặc yêu cầu hãng tàu/đại lý cung cấp), thống nhất phương pháp đo (fuel-based vs. direct), và khoá quy trình xác minh với đơn vị được công nhận. Từ 2025, phạm vi MRV cũng mở rộng thêm nhóm tàu nhỏ hơn (từng bước), làm tăng yêu cầu quản trị dữ liệu đối với chuỗi cung ứng có đội tàu đa dạng.

Về đối soát, nên triển khai bảng lane-level ETS ledger: ghép từng shipment với tàu - chuyến - cảng, đối chiếu số liệu nhiên liệu, thời gian hoạt động máy phụ, hành trình AIS và hệ số phát thải. Hóa đơn phụ phí ETS từ hãng tàu cần kèm chuỗi bằng chứng; nếu không, bên mua dịch vụ có quyền yêu cầu điều chỉnh. Nhớ rằng sai số nhỏ trong cường độ phát thải cũng có thể phóng đại thành chi phí đáng kể khi nhân với khối lượng EUA.

Cuối cùng là quy trình nộp. Doanh nghiệp phải đảm bảo tài khoản Union Registry có đủ EUA để nộp cho lượng phát thải đã xác minh của năm trước. Việc “sát ngày mới nộp” làm tăng rủi ro vận hành (nghẽn giao dịch, chậm chuyển khoản EUA), nhất là trong những năm đầu toàn ngành cùng “dồn toa” vào một ngày.

Thiết lập trung tâm điều phối carbon: (i) dashboard ETA cho dòng EUA đến hạn, (ii) cảnh báo thiếu hụt vốn/thiếu EUA trước hạn 30/9, (iii) đồng bộ hợp đồng – kế hoạch MRV – kế hoạch mua EUA, (iv) kịch bản “Plan B” khi thị trường EUA biến động mạnh. Tư duy “control tower” giúp nhìn ETS như dòng tiền và rủi ro thực, không chỉ là một khoản phụ phí.

EU ETS cho hàng hải không còn là “bóng mờ chính sách” mà là dòng tiền và nghĩa vụ pháp lý rành mạch đã thực thi từ cột mốc 30/09/2025. Doanh nghiệp chuẩn bị sớm sẽ ở thế chủ động: có ngân sách carbon rõ ràng, phòng ngừa rủi ro giá bài bản và dữ liệu MRV đủ sâu để đối soát hóa đơn. Trong cuộc chơi mới, lợi thế thuộc về bên đo đúng – mua đúng – nộp đúng, biến chi phí carbon thành biến số có thể quản trị thay vì cú sốc bất ngờ vào phút cuối.