Châu Á - Thái Bình Dương dẫn đầu: “cơn sốt” hàng hóa hàng không sau đại dịch

Thời sự - Logistics - Ngày đăng : 08:00, 22/11/2025

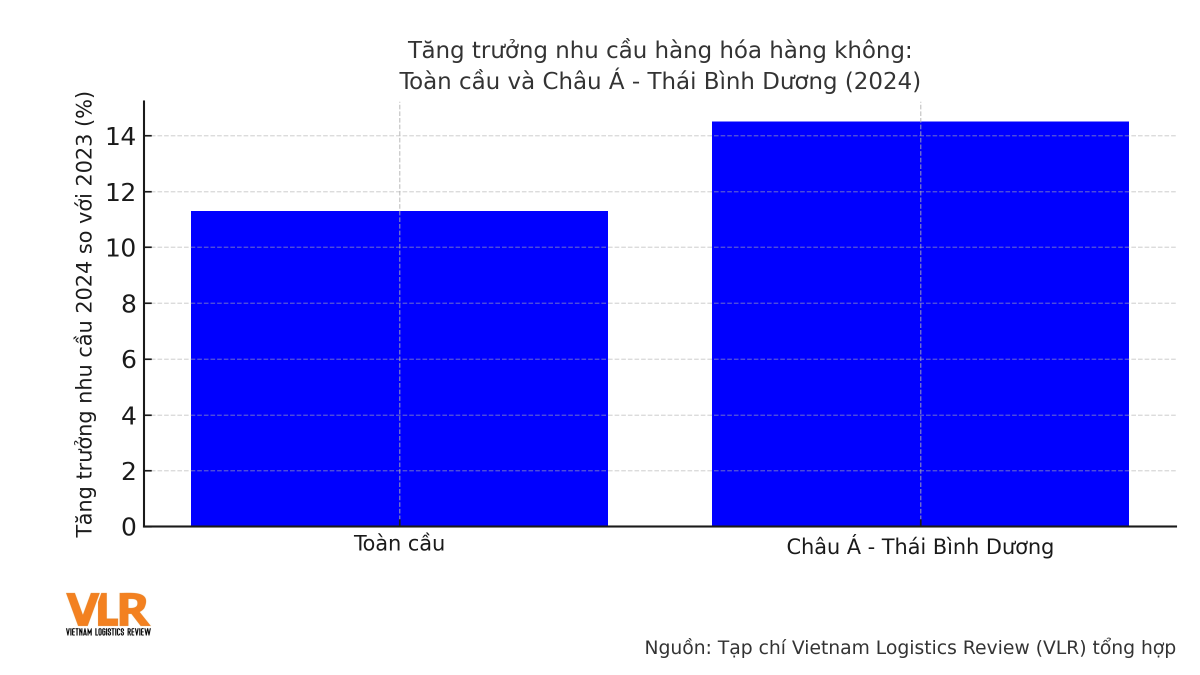

Trong bức tranh đó, châu Á - Thái Bình Dương là động cơ quan trọng nhất, khi các hãng bay trong khu vực đạt mức tăng 14,5% về nhu cầu và 11,3% về năng lực, dẫn đầu toàn thế giới. “Cơn sốt” này vừa tạo cú hích cho kinh tế khu vực, vừa bộc lộ hàng loạt điểm nghẽn về đội bay, hạ tầng và chiến lược phát triển.

Số liệu IATA: châu Á - Thái Bình Dương “kéo” cả thị trường toàn cầu

Theo các báo cáo phân tích thị trường của IATA, từ nửa cuối 2023 đến hết 2024, nhu cầu vận tải hàng hóa hàng không liên tiếp tăng hai chữ số so với cùng kỳ, nhờ thương mại điện tử xuyên biên giới, nhu cầu hàng tiêu dùng giá trị cao và việc một phần lưu lượng chuyển từ biển sang không. Trong đó, châu Á - Thái Bình Dương là vùng tăng nhanh nhất: 14,5% cả năm 2024, cao hơn nhiều so với mức 6–11% của các khu vực khác.

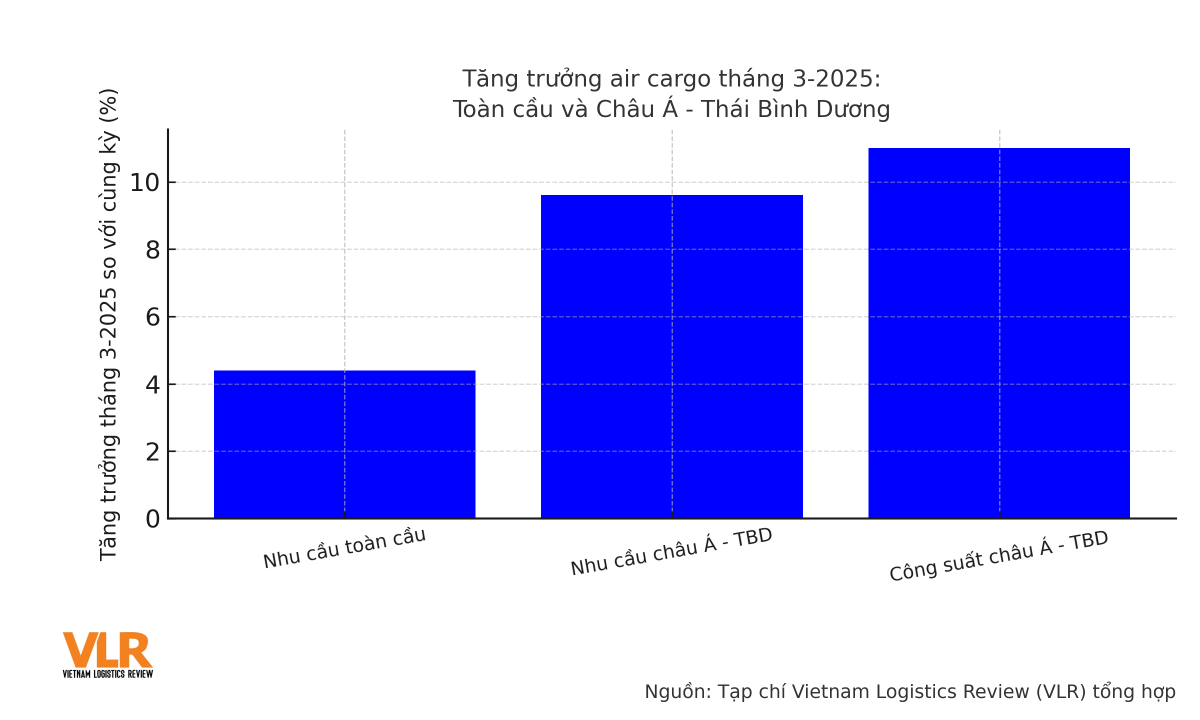

Đà tăng không dừng lại ở 2024. Tháng 3-2025, IATA cho biết nhu cầu vận tải hàng hóa quốc tế tăng 4,4% so với cùng kỳ, là mức cao nhất từng ghi nhận cho tháng 3; riêng các hãng châu Á - Thái Bình Dương dẫn đầu với mức tăng 9,6%, vượt xa các khu vực còn lại, trong khi công suất của khu vực cũng tăng hơn 11%.

Đáng chú ý, tăng trưởng đến từ nhiều tuyến chứ không chỉ vài “hot route”. Các tuyến liên Á, Á – Âu, Á – Phi và Á – Bắc Mỹ đều ghi nhận lượng CTK tăng mạnh, phản ánh chuyển dịch của chuỗi cung ứng toàn cầu: sản xuất điện tử, dệt may, linh kiện ô tô, dược phẩm… dịch chuyển ra khỏi Trung Quốc sang Việt Nam, Thái Lan, Ấn Độ, Indonesia, Bangladesh, kéo theo nhu cầu vận tải nhanh để kịp các mùa bán hàng tại Mỹ và châu Âu.

Năng lực đội bay, slot, hạ tầng: những điểm nghẽn mới

Tuy nhiên, đằng sau bức tranh sáng màu là những nút thắt không nhỏ. Về đội bay, các nhà khai thác cảnh báo nguy cơ thiếu công suất trung và dài hạn. Do khó khăn chuỗi cung ứng, Airbus và Boeing đều chậm bàn giao máy bay chở hàng thế hệ mới; trong khi đó, khoảng 150 trong số hơn 600 máy bay freighter thân rộng lớn của thế giới đã gần hoặc vượt ngưỡng 25 năm khai thác và cần được thay thế. Điều này khiến nhiều hãng phải “vắt kiệt” đội bay hiện hữu, trì hoãn kế hoạch mở tuyến mới hoặc tăng tần suất.

Ở mặt đất, nhiều sân bay trong khu vực ưu tiên slot cho chuyến bay khách khi thị trường du lịch phục hồi, khiến các chuyến freighter khó có khung giờ đẹp, đặc biệt là ban đêm – “giờ vàng” cho hàng hóa. Các nhà ga hàng hóa, kho lạnh, khu xử lý e-commerce tại không ít sân bay Đông Nam Á chưa được mở rộng kịp nhịp tăng của sản lượng, dẫn đến tình trạng nghẽn cục bộ vào mùa cao điểm.

Về tài chính, “mùa vàng” air cargo năm 2024 khiến không ít doanh nghiệp lạc quan quá mức. Nhiều phân tích của FreightWaves và dự báo của IATA cho rằng tốc độ tăng trưởng sản lượng năm 2025 có thể giảm khoảng một nửa so với 2024, khi thị trường bình thường hóa, công suất belly cargo phục hồi và một phần hàng e-commerce quay lại tuyến biển giá rẻ hơn. Nếu các hãng bay và doanh nghiệp logistics không điều chỉnh kịp, mở rộng đội bay và hạ tầng quá nhanh rất dễ dẫn tới dư cung, biên lợi nhuận suy giảm.

Cơ hội cho Đông Nam Á trong làn sóng tái cấu trúc chuỗi cung ứng

Dù đối mặt nhiều thách thức ngắn hạn, xu hướng dài hạn lại đang nghiêng về phía châu Á - Thái Bình Dương, đặc biệt là Đông Nam Á. Chiến lược “China+1” buộc các tập đoàn Mỹ, châu Âu, Nhật Bản, Hàn Quốc đa dạng hóa sản xuất sang Việt Nam, Thái Lan, Indonesia, Malaysia, Philippines… Ở các nhóm hàng giá trị cao như điện tử, linh kiện, dược phẩm, thời trang nhanh, khi nhà máy chuyển đi thì mạng lưới logistics hàng không cũng dịch chuyển theo.

Tuyến e-commerce từ Trung Quốc sang Mỹ và EU bị siết mạnh do thay đổi chính sách thuế “de minimis” và quản lý chặt hàng giá trị thấp, khiến lưu lượng giảm, giá cước bớt “nóng”. Một phần công suất freighter được điều chỉnh sang các thị trường mới, trong đó có Đông Nam Á, Ấn Độ và Mỹ Latinh – nơi nhu cầu tiêu dùng trung lưu tăng nhanh và nhiều sàn thương mại điện tử đang mở rộng.

Đây là “cửa sổ vàng” để các quốc gia ASEAN nâng hạng trên bản đồ hàng hóa hàng không. Singapore tiếp tục củng cố vị trí hub với chiến lược Changi là trung tâm trung chuyển tích hợp hành khách – hàng hóa – logistics giá trị gia tăng. Thái Lan muốn biến hành lang công nghiệp phía Đông thành “aerotropolis” gắn chặt với sân bay Suvarnabhumi. Việt Nam, Indonesia, Malaysia đang đẩy mạnh đầu tư nhà ga hàng hóa, kho lạnh, trung tâm phân phối của các hãng chuyển phát nhanh và 3PL toàn cầu, đồng thời cải cách thủ tục hải quan, áp dụng e-AWB, e-freight để giảm thời gian thông quan.

Nếu những nỗ lực này đi kèm chiến lược kết nối đồng bộ cảng biển – cảng hàng không – khu công nghiệp – khu logistics, Đông Nam Á có thể vươn lên thành “vùng lõi” của chuỗi cung ứng hàng không toàn cầu, chứ không chỉ là nơi cung ứng lao động giá rẻ và nhà máy gia công.

Trong bối cảnh thương mại thế giới phân mảnh và rủi ro địa chính trị ngày càng dày đặc, châu Á - Thái Bình Dương đang trở thành vùng đệm hấp thụ các cú sốc và giữ nhịp cho chuỗi cung ứng. Việc khu vực liên tục dẫn đầu tăng trưởng hàng hóa hàng không, thu hút dòng vốn FDI sản xuất và logistics, cho thấy vai trò mới của nó không chỉ là “công xưởng”, mà còn là nơi định hình lại mạng lưới vận tải nhanh phục vụ thương mại toàn cầu. Với Đông Nam Á, đặc biệt là Việt Nam, đây là cơ hội để bứt phá nếu kịp thời nâng cấp hạ tầng và cải thiện môi trường thể chế.

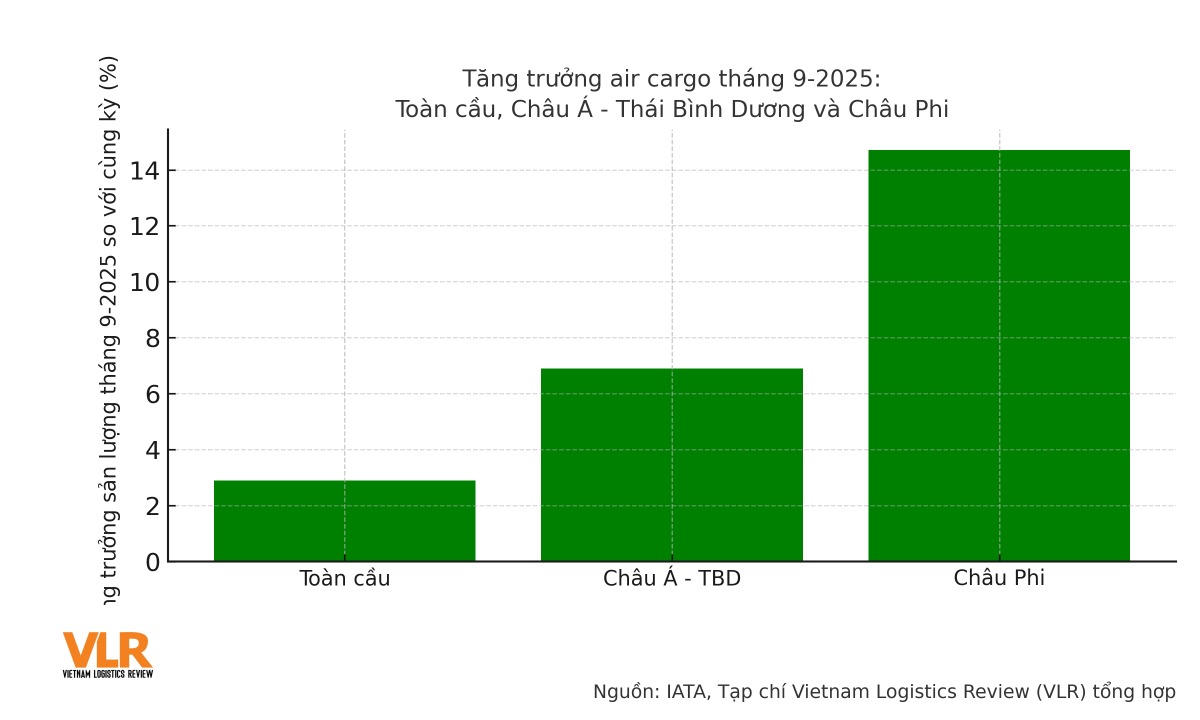

Bước sang 2025, đà “cơn sốt” air cargo có dấu hiệu hạ nhiệt nhưng chưa tắt. IATA cập nhật tháng 6-2025 cho thấy sản lượng hàng hóa toàn cầu cả năm chỉ còn được dự báo tăng khoảng 0,6–0,7%, lên quanh 69 triệu tấn – rất thấp so với mức bứt phá 11,3% của năm 2024. Tuy vậy, các số liệu tháng gần đây cho thấy khu vực châu Á - Thái Bình Dương vẫn là một trong những đầu tàu quan trọng: tháng 9-2025, sản lượng quốc tế của khu vực tăng 6,9% so với cùng kỳ, cao gấp đôi mức tăng 2,9% của toàn cầu, chỉ đứng sau châu Phi (14,7%). Điều đó cho thấy nhu cầu vận tải hàng không gắn với chuỗi cung ứng châu Á vẫn giữ được “nhiệt” trong bối cảnh tăng trưởng toàn cầu chậm lại.

“Cơn sốt” hàng hóa hàng không tại châu Á - Thái Bình Dương không phải là hiện tượng ngắn hạn mà là dấu mốc của một quá trình tái cấu trúc sâu rộng. Từ các con số kỷ lục về CTK đến những lo ngại thiếu máy bay, tắc nghẽn hạ tầng, mọi tín hiệu đều cho thấy khu vực đang trở thành điểm tựa quan trọng nhất của chuỗi cung ứng hàng không. Câu hỏi không còn là liệu tăng trưởng có tiếp diễn hay không, mà là các quốc gia và doanh nghiệp trong khu vực – trong đó có Việt Nam – sẽ tận dụng thế nào để chuyển từ vai trò “người theo sau” sang người định hình luật chơi mới của logistics toàn cầu.