Liên minh hãng tàu 2025 - thay đổi cuộc chơi thế nào với chủ hàng Việt Nam?

Thời sự - Logistics - Ngày đăng : 09:11, 13/12/2025

Liên minh mới – mạng tuyến mới: Bản đồ cảng ghé Việt Nam đang dịch chuyển

Sau gần một thập kỷ, liên minh 2M giữa Maersk và MSC chính thức chấm dứt vào tháng 1.2025. MSC, hãng tàu lớn nhất thế giới, lựa chọn đi độc lập với một mạng lưới Đông – Tây gồm hơn 30 vòng dịch vụ, trong đó chú trọng sử dụng đội tàu cỡ lớn đã đặt mua từ giai đoạn bùng nổ 2021–2022. Maersk thì đi theo hướng khác: kết hợp với Hapag-Lloyd thành Gemini Cooperation, học thuyết “hub-and-spoke” với ít điểm ghé hơn trên trục chính, dựa nhiều vào cảng trung chuyển và các tuyến navette kết nối vệ tinh.

Gemini Cooperation được thiết kế với khoảng 290–340 tàu, tổng sức chở xấp xỉ 3,4–3,7 triệu TEU, chiếm hơn 20% sức chở container toàn cầu. Mạng lưới này bao phủ bảy tuyến Đông – Tây, với hàng chục dịch vụ trục chính và tuyến vệ tinh liên vùng. Điểm nhấn là tham vọng đạt độ tin cậy lịch trình khoảng 90%, cao hơn hẳn mức trung bình 50–55% mà Sea-Intelligence ghi nhận cho giai đoạn 2024–đầu 2025. Đằng sau con số là triết lý “ít ghé nhưng ổn định hơn”, điều có ý nghĩa trực tiếp với những cảng nào được chọn làm hub.

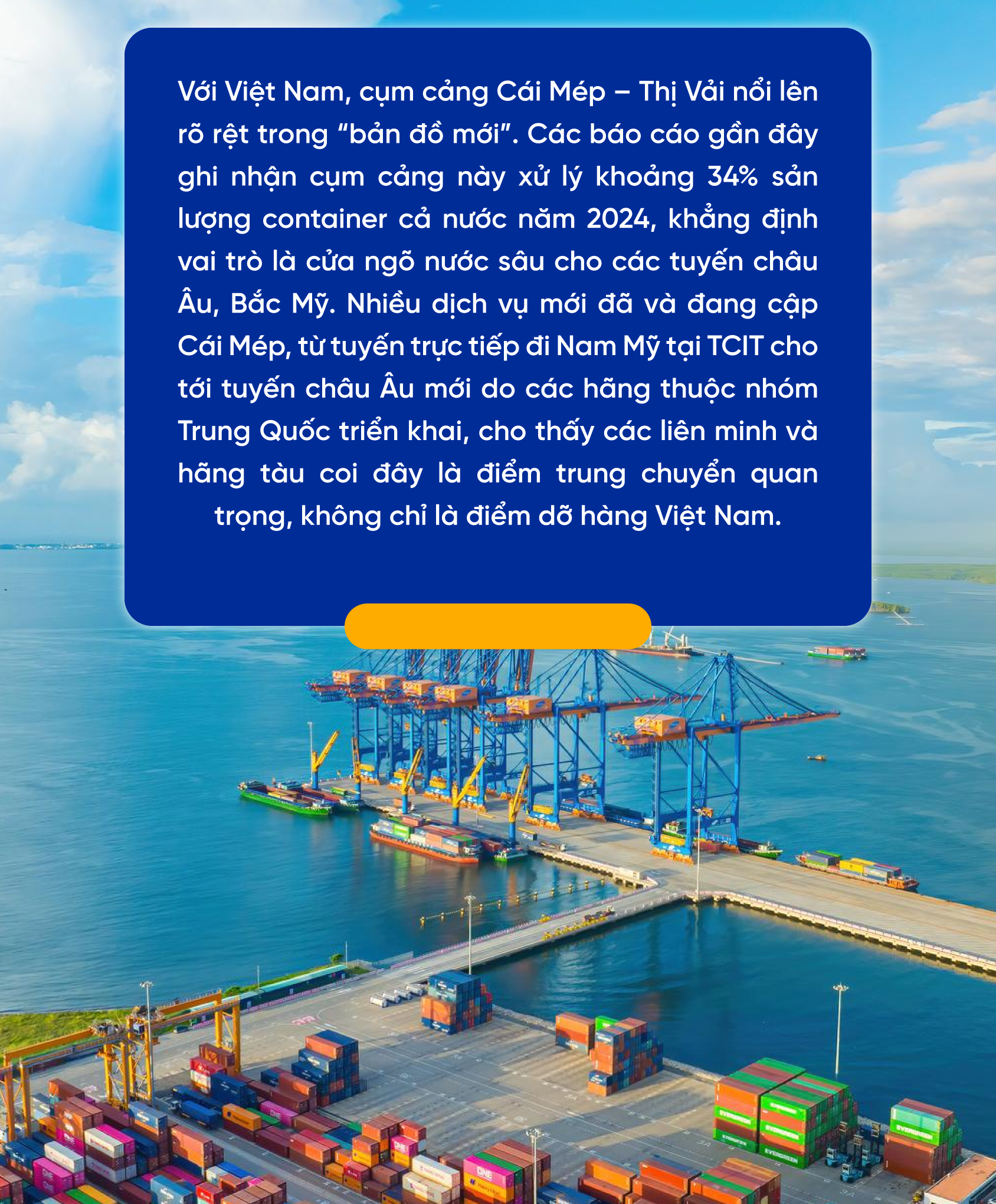

Trong khi đó, các cảng container nội đô như Cát Lái ở TP.HCM và một số cảng phía Bắc đối mặt với bài toán khác: hoặc chấp nhận vai trò vệ tinh, lệ thuộc nhiều hơn vào dịch vụ feeder nối với Cái Mép, Singapore hay Klang, hoặc nỗ lực thu hút một số tuyến trực tiếp nhất định của các liên minh còn lại. Điều này sẽ ảnh hưởng đáng kể đến thời gian vận chuyển tổng thể, rủi ro trễ tàu và chi phí nội địa của chủ hàng, đặc biệt với hàng xuất khẩu khối lượng lớn đi châu Âu và Bắc Mỹ.

Cước rẻ nhưng phụ phí tăng: Bài toán tổng chi phí dưới thời liên minh mới

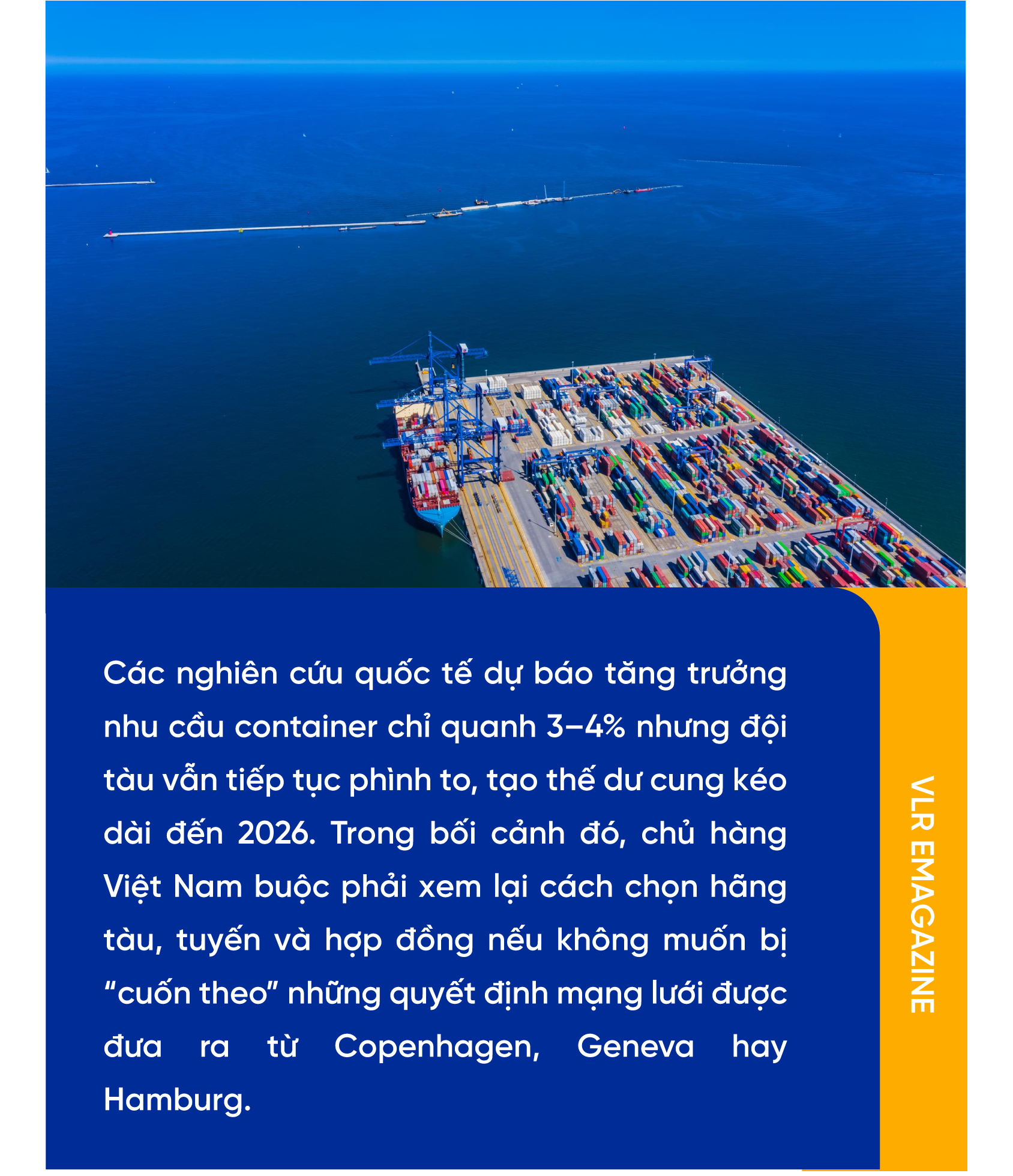

Song song với tái cấu trúc liên minh, thị trường lại đang có xu hướng dư cung. Ước tính của Alphaliner và các hãng phân tích thị trường cho thấy năm 2025, tăng trưởng năng lực đội tàu có thể lên tới 6–7%, trong khi nhu cầu vận chuyển container toàn cầu chỉ quanh 2–4%. Trên tuyến Á – Âu, một số thống kê cho thấy sản lượng quý II.2025 còn giảm khoảng 7% so với cùng kỳ, buộc hãng tàu phải tăng cường “blank sailing” để kìm cung.

Kết quả là mặt bằng cước cơ bản có xu hướng đi xuống hoặc chỉ tăng nhẹ theo từng đợt, trong khi cấu trúc phụ phí trở nên dày và biến động hơn. Nhiều báo cáo thị trường gần đây ghi nhận tình trạng cước spot trên một số tuyến đã giảm đáng kể so với giai đoạn cao điểm, nhưng tổng chi phí mà chủ hàng phải trả không giảm tương ứng vì các khoản phụ phí nhiên liệu, phụ phí kênh đào, phụ phí chiến sự, phụ phí tắc nghẽn cảng và phụ phí mùa cao điểm được điều chỉnh linh hoạt.

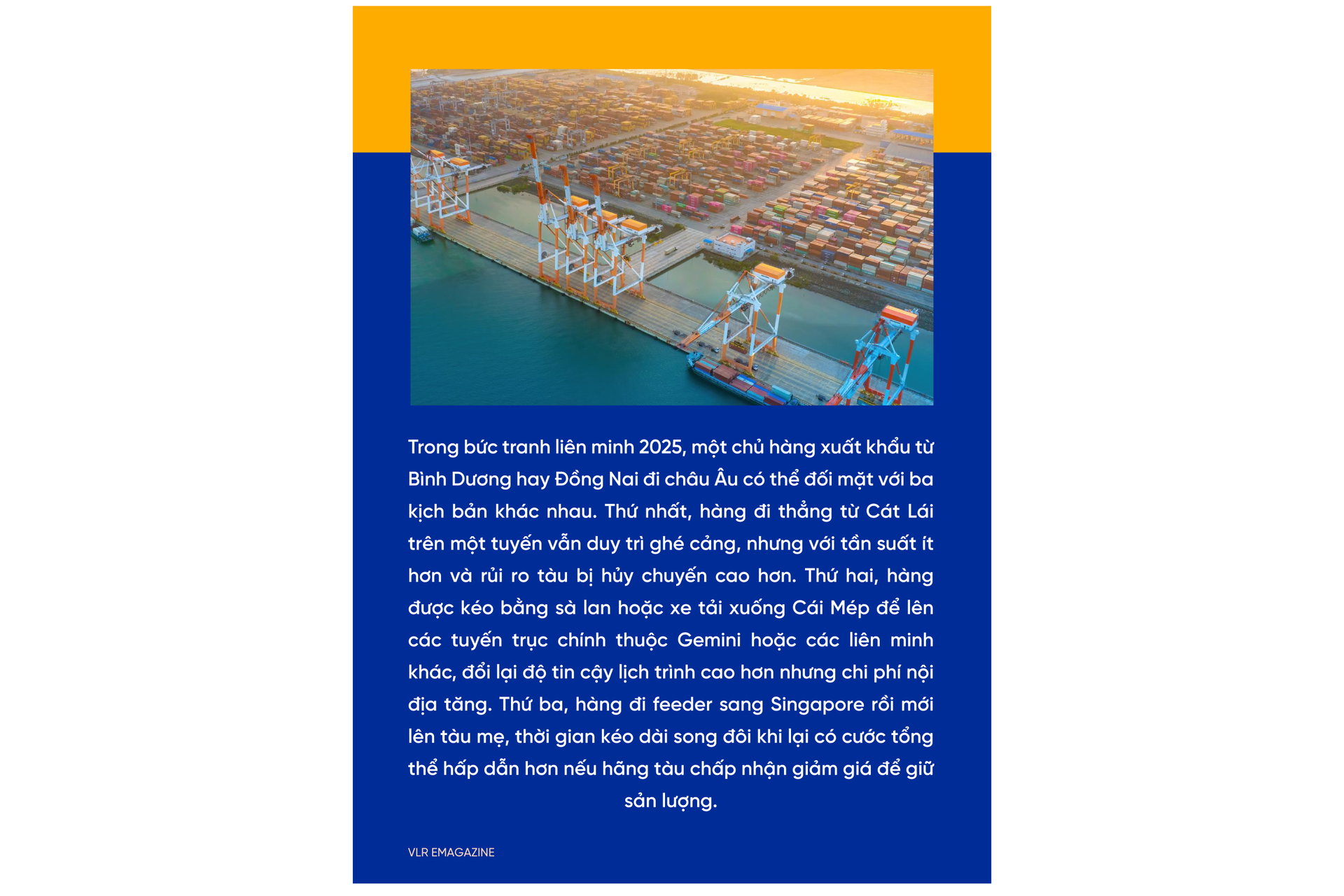

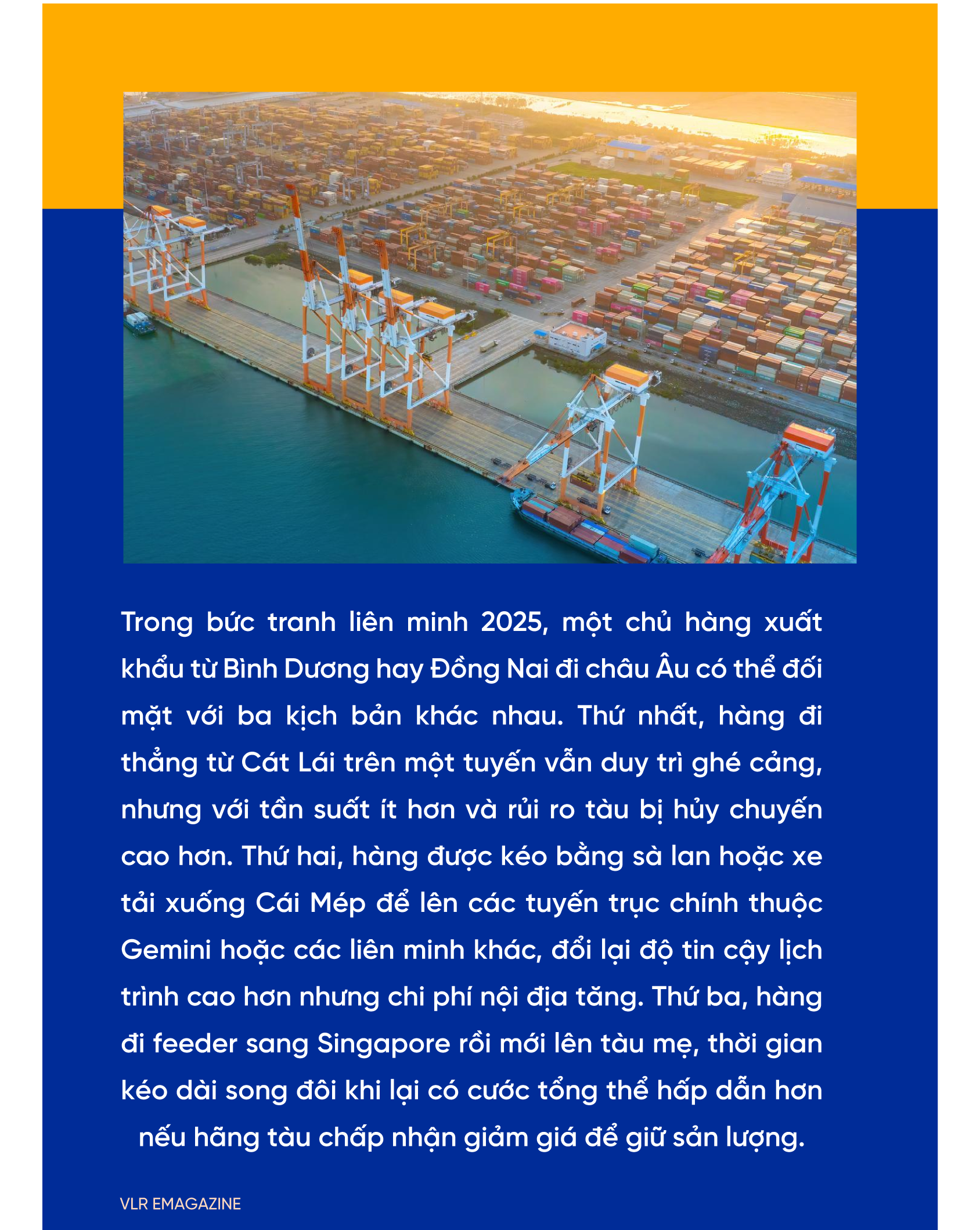

Với địa hình “đa cảng, đa luồng” như Việt Nam, việc các hãng tàu tối ưu theo mô hình hub-and-spoke tạo ra một lớp chi phí mới: chi phí nội địa để “đi theo” các điểm ghé mới. Những doanh nghiệp quen dùng một tuyến truyền thống trong nhiều năm dễ rơi vào thế bị động khi lịch trình thay đổi, cảng ghé bị bỏ bớt hoặc chuyển sang trung chuyển, khiến kế hoạch kho bãi, xe kéo, đóng hàng phải điều chỉnh gấp.

Vì vậy, thay vì chỉ mặc cả trên giá cước biển, chủ hàng cần tính tổng chi phí logistics đến tận kho người mua, bao gồm chi phí nội địa, phí lưu bãi, rủi ro trễ giao vì blank sailing hoặc đổi cảng dỡ. Đôi khi chấp nhận mức cước danh nghĩa cao hơn một chút với tuyến ổn định, cảng ghé thuận lợi lại giúp tổng chi phí và rủi ro thấp hơn so với phương án “rẻ mà xa” phải trung chuyển thêm một bước.

Chiến lược đa hãng – đa tuyến: Chủ hàng Việt “chia giỏ trứng” như thế nào?

Tái cấu trúc liên minh tạo ra nhiều lựa chọn hơn, nhưng cũng làm tăng độ phức tạp. Sau khi 2M tan rã, MSC triển khai chiến lược mở rộng mạng lưới, đặt cược vào quy mô và độ phủ, trong khi Maersk – Hapag-Lloyd với Gemini tập trung vào đúng giờ và tích hợp dịch vụ logistics, đặt mục tiêu độ tin cậy lên tới khoảng 90%. Đối với chủ hàng, câu hỏi quan trọng không chỉ là “hãng nào rẻ hơn”, mà còn là “hãng nào phù hợp với tối ưu chuỗi cung ứng của mình nhất”.

Một hướng đi đang được nhiều nhà nhập khẩu lớn ở châu Âu và Mỹ áp dụng là chiến lược đa hãng, đa tuyến nhưng có “hạt nhân” rõ ràng. Trên mỗi tuyến chính, họ duy trì hợp đồng dài hơn với một hoặc hai hãng tàu hoặc nhà giao nhận chiến lược, chiếm một tỷ lệ nhất định trong tổng volume, còn lại phân bổ cho các hãng khác theo mô hình ngắn hạn, linh hoạt. Cách làm này vừa đảm bảo được suất chỗ ổn định ở mùa cao điểm, vừa giữ được khả năng “xoay trục” khi thị trường biến động cước hoặc khi có sự cố tại một cảng hay một liên minh.

Với chủ hàng Việt, đặc biệt là doanh nghiệp xuất khẩu quy mô vừa, việc “chia giỏ trứng” nên bắt đầu từ việc lập bản đồ dòng hàng. Doanh nghiệp cần trả lời rõ: các thị trường trọng điểm là gì, cơ cấu khối lượng theo tuyến và theo mùa ra sao, những lô hàng nào có yêu cầu thời gian giao gấp, những lô nào có thể linh hoạt. Trên cơ sở đó, việc lựa chọn kết hợp hãng tàu thuộc các liên minh khác nhau, tuyến trực tiếp hay trung chuyển, hợp đồng năm hay quý, spot hay chỉ số liên kết sẽ trở nên có cơ sở hơn, thay vì quyết định theo cảm tính từng lô.

Một yếu tố không kém phần quan trọng là chất lượng thông tin. Trong thế giới hậu 2025, khi blank sailing và đổi cảng dỡ được sử dụng như công cụ quản trị cung – cầu, chủ hàng cần yêu cầu hãng tàu và nhà giao nhận minh bạch hơn về kế hoạch điều chỉnh tuyến, cập nhật sớm các thay đổi để điều chỉnh kế hoạch sản xuất, giao hàng. Việc hợp tác với những đối tác có khả năng cung cấp dữ liệu theo thời gian gần thực, từ vị trí tàu đến tình trạng container, trở thành lợi thế cạnh tranh, chứ không chỉ là “dịch vụ cộng thêm”.

Cuối cùng, cần nhìn liên minh hãng tàu 2025 như một đợt “reset” luật chơi hơn là mối đe dọa. Dư cung tạo ra cơ hội đàm phán giá tốt hơn, nhưng chỉ những doanh nghiệp hiểu rõ chuỗi cung ứng của mình, có chiến lược hợp đồng và lựa chọn tuyến bài bản mới thực sự tận dụng được. Chủ hàng Việt, nếu muốn đi cùng làn sóng dịch chuyển sản xuất và thương mại đang đưa Việt Nam lên vị trí cao hơn trong bản đồ chuỗi cung ứng, cần chủ động bước lên một “nấc thang mới” trong quản trị logistics, thay vì chỉ dừng ở việc săn cước rẻ.