Dự báo thị trường bất động sản Việt Nam 2026

Bất động sản - Ngày đăng : 09:17, 18/01/2026

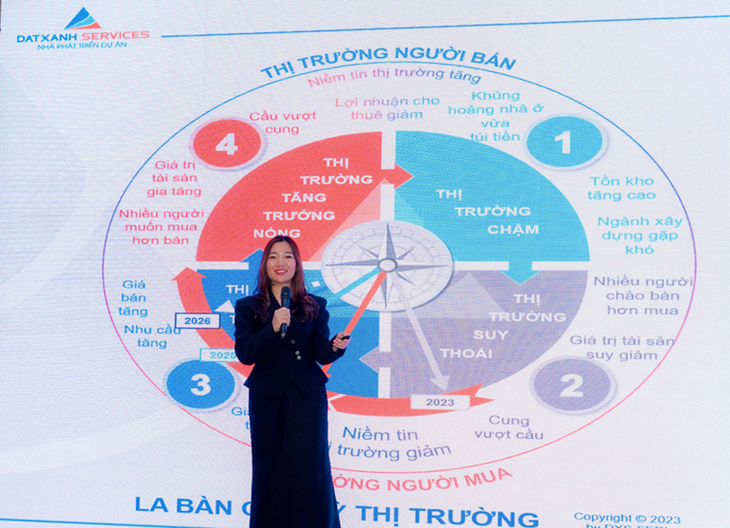

Việt Nam bước vào năm 2026 với cả cơ hội và thách thức. Nếu năm 2025 được gọi là năm bản lề của chu kỳ phục hồi kinh tế, thì năm 2026 có thể được xem như một giai đoạn “chuyển nhịp” để đưa mọi thứ đi vào quỹ đạo trong chu kỳ mới.

Đối với bất động sản (BĐS), ngay từ những ngày đầu năm 2026, động thái từ công tác điều hành của Chính phủ và NHNN cho thấy năm 2026 hoạt động kinh doanh BĐS và dòng vốn tín dụng cho BĐS sẽ được kiểm soát chặt. Có thể khó nhìn thấy lại hiện tượng BĐS tăng trưởng nóng như giai đoạn vừa qua, thị trường sẽ đi vào giai đoạn định hình trật tự mới, nơi năng lực thật, pháp lý chuẩn và sức cầu thực sẽ đóng vai trò quyết định.

Các yếu tố ảnh hưởng đến thị trường bất động sản Việt Nam 2026

Trong bối cảnh thế giới không có nhiều khởi sắc, Việt Nam đã thành công xuất sắc khi đạt mức tăng trưởng 8,02% năm 2025.

Bước vào năm 2026, Việt Nam đặt ra mục tiêu tăng trưởng thách thức với mục tiêu kế hoạch GDP đạt từ 10%. Trong điều kiện ổn định bình thường, đạt được mục tiêu này đã không dễ. Trong bối cảnh địa chính trị quốc tế khá căng thẳng, các vấn đề nội tại then chốt cũng chưa hoàn toàn xử lý triệt để, thì mục tiêu tăng trưởng GDP 10% của Việt Nam lại càng thách thức hơn.

Tuy nhiên, mục tiêu đặt ra là để phấn đấu hoàn thành, xét trên những trụ cột quan trọng của nền kinh tế thì cũng có những dấu hiệu tích cực, góp phần thúc đẩy cho việc hoàn thành mục tiêu tăng trưởng đã đề ra, cụ thể:

- Đầu tư công tiếp tục đóng vai trò dẫn dắt, với kế hoạch giải ngân năm 2026 đạt 995.400 tỷ đồng, tăng khoảng 10,4% so với kế hoạch năm 2025, tập trung vào các dự án hạ tầng giao thông và đô thị trọng điểm, tạo hiệu ứng lan tỏa cho tăng trưởng kinh tế và thị trường bất động sản.

- Lãi suất điều hành được kỳ vọng không đổi cùng với việc điều hành room tín dụng linh hoạt, tạo điều kiện để “nắn” dòng vốn đưa vào hoạt động sản xuất kinh doanh, vào các ngành mũi nhọn, tạo ra giá trị thực cho nền kinh tế.

- Nghị quyết 68 và Nghị quyết 79 được triển khai song hành, thúc đẩy đồng thời phát triển kinh tế tư nhân và kinh tế Nhà nước, xoay chuyển và dồn nguồn lực tập trung cho các doanh nghiệp và các mảng ngành quan trọng, nâng cao sức cạnh tranh của doanh nghiệp Việt Nam trên trường quốc tế.

- FDI duy trì đà tích cực, tận dụng lợi thế thương mại, ưu đãi thuế và xu hướng dịch chuyển chuỗi cung ứng toàn cầu, tiếp tục đóng vai trò quan trọng trong tăng trưởng sản xuất và công nghiệp.

- Hoạt động sản xuất – kinh doanh kỳ vọng phục hồi, cán cân xuất nhập khẩu được cải thiện.

- Tiêu dùng nội địa cải thiện, nhờ thu nhập người lao động cải thiện và các chương trình kích cầu được triển khai đồng bộ, tiếp tục là trụ đỡ quan trọng cho tăng trưởng.

Bên cạnh đó, cũng có một vài chỉ số có thể phần nào sẽ tác động không tích cực đến sự tăng trưởng của nền kinh tế nói chung và thị trường BĐS nói riêng, bao gồm:

- Áp lực tỷ giá và thanh khoản có thể khiến lãi suất huy động và cho vay gia tăng, điều này phần nào tác động đến tâm lý muốn giữ tiền mặt hoặc gửi tiết kiệm thay cho việc tham gia vào các kênh đầu tư.

- Kiểm soát tín dụng BĐS sẽ tác động đến nhu cầu mua BĐS, đặc biệt mua BĐS có sử dụng đòn bẩy tài chính.

- Xuất khẩu giảm tốc do hiệu ứng xuất khẩu chạy thuế trước thuế quan không còn hiệu lực.

- Thay đổi chính sách thuế Thu nhập cá nhân, VAT đối với các hộ kinh doanh làm giảm thu nhập khả dụng thực tế.

Dự báo thị trường bất động sản 2026

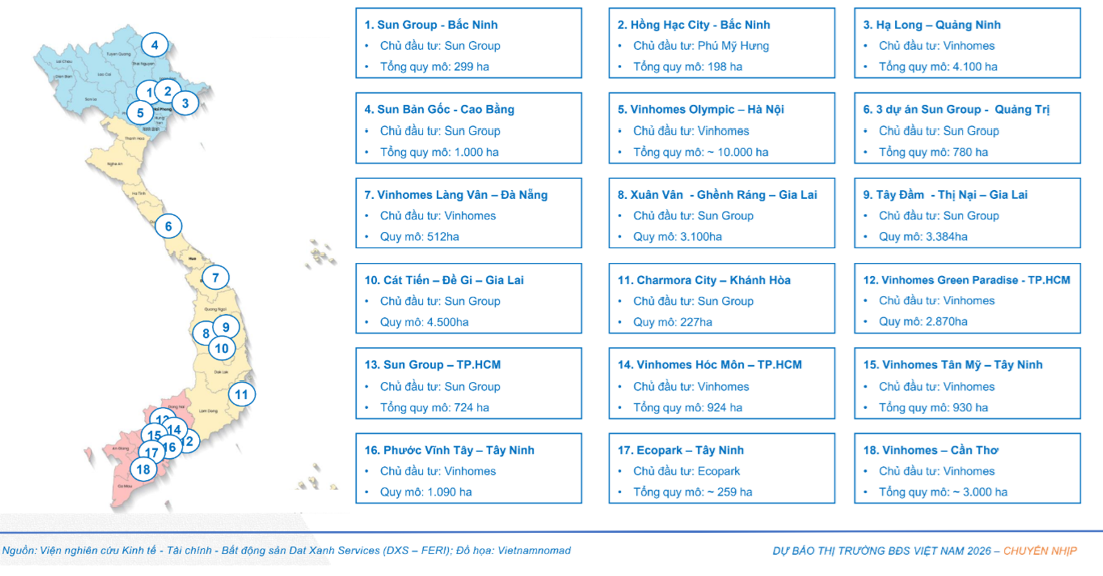

Nguồn cung bất động sản nhà ở năm 2026 dự báo tăng mạnh, chủ yếu đến từ các đại dự án của các chủ đầu tư lớn.

Năm 2026, dự kiến có hơn 125 dự án nhà ở mới được giới thiệu ra thị trường, phân bổ theo vùng với mức độ phân hóa rõ rệt, phản ánh xu hướng tăng trưởng có chọn lọc của thị trường trong giai đoạn chuyển nhịp. Cụ thể:

- Miền Bắc có khoảng 60.056 sản phẩm, chiếm hơn 44% tổng nguồn cung cả nước, đến từ 43 dự án, tập trung chủ yếu tại Hà Nội, Hải Phòng, Quảng Ninh và các đô thị vệ tinh.

- Miền Nam có khoảng 54.795 sản phẩm, chiếm hơn 40%, với 46 dự án, dẫn dắt bởi TP.HCM, Bình Dương (cũ), Đồng Nai và khu vực hưởng lợi trực tiếp từ hạ tầng liên vùng.

- Miền Trung có khoảng 11.614 sản phẩm, chiếm 9%, tương ứng 19 dự án, duy trì quy mô nguồn cung ở mức kiểm soát, ưu tiên dự án có pháp lý hoàn chỉnh.

- Miền Tây có khoảng 9.848 sản phẩm, chiếm 7%, với 17 dự án.

Phân khúc căn hộ tiếp tục dẫn dắt nguồn cung mới, các dự án đô thị tích hợp, đô thị xanh, đầy đủ tiện ích có lợi thế cạnh tranh rõ rệt.

Về tổng thể, nguồn cung sơ cấp mới dự báo tăng thêm khoảng 136 nghìn sản phẩm (tăng hơn 40% so với năm 2025), nâng tổng nguồn cung sơ cấp đạt khoảng 200 nghìn sản phẩm.

Nguồn cung thứ cấp đa dạng ở tất cả thị trường, phân khúc khi hàng loạt dự án được bàn giao trong năm 2026.

Theo tổng hợp của DXS-FERI, nguồn cung nhà ở năm 2026 dự báo sự dịch chuyển rõ rệt về cấu trúc, trong đó các đại dự án quy mô lớn đóng vai trò chủ đạo (chiếm hơn 60% nguồn cung mới).

Thị trường BĐS ngày càng không có chỗ cho các chủ đầu tư nhỏ lẻ và các dự án manh mún, quy hoạch thiếu đồng bộ. “Luật chơi” dần được xác lập và được dẫn dắt bởi số ít các chủ đầu tư có quỹ đất lớn, tiềm lực tài chính mạnh và khả năng phát triển dài hạn.

Nếu các chính sách điều hành không quá khắt khe đối với BĐS, DXS-FERI dự báo tỷ lệ hấp thụ được kỳ vọng sẽ duy trì ở mức khoảng 45 - 50%, giao dịch chủ yếu đến từ nhu cầu ở thực và đầu tư trung – dài hạn, hạn chế các hoạt động đầu cơ ngắn hạn.

Dự báo xu hướng tăng trưởng cầu rõ nét hơn đối với BĐS khai thác dòng tiền, nhu cầu ổn định đối với BĐS công nghiệp, BĐS thương mại.

Trên nền giá đã tăng nóng lên mức cao của giai đoạn 2024-2025, giá bán 2026 không còn tăng theo biên độ lớn, DXS-FERI dự báo giá bán sơ cấp dự kiến đi ngang và tăng nhẹ 5% - 10% từ mặt bằng giá cao của năm 2025, giá bán thứ cấp tăng 5% - 10% ở hầu hết các phân khúc, giá thuê tiếp tục duy trì ổn định.

Về niềm tin đối với thị trường bất động sản, DXS-FERI dự báo tiếp tục được cải thiện và củng cố, thể hiện qua mức độ quan tâm, tìm hiểu và xuống tiền mua dự án của khách hàng. Lãi suất cho vay là ẩn số lớn, và tác động khá nhạy cảm đến quyết định mua BĐS của khách hàng. Lãi suất cho vay được kỳ vọng kiểm soát trong khoảng 10%-12%, vẫn là mức lãi suất có thể chấp nhận được của đa số khách vay mua BĐS. Khách hàng tuy có thể sẽ cẩn trọng hơn nhưng vẫn sẵn sàng vay mua BĐS có vị trí tốt và chính sách tài chính phù hợp.

Việc áp dụng gắn mã định danh cho BĐS từ 1/3/2026, trong ngắn hạn có thể tác động không tích cực, nhưng trong dài hạn sẽ giúp minh bạch thị trường, giảm rủi ro giao dịch cho người mua, hướng tới phát triển thị trường BĐS bền vững.

Việt Nam đặt mục tiêu GDP 2026 đạt mức 10% sẽ tác động tích cực đến các quyết sách dành cho thị trường bất động sản trong năm 2026.