Sự hỗn loạn trong thị trường vận chuyển container

Thương hiệu - Giao thương - Ngày đăng : 16:24, 03/08/2022

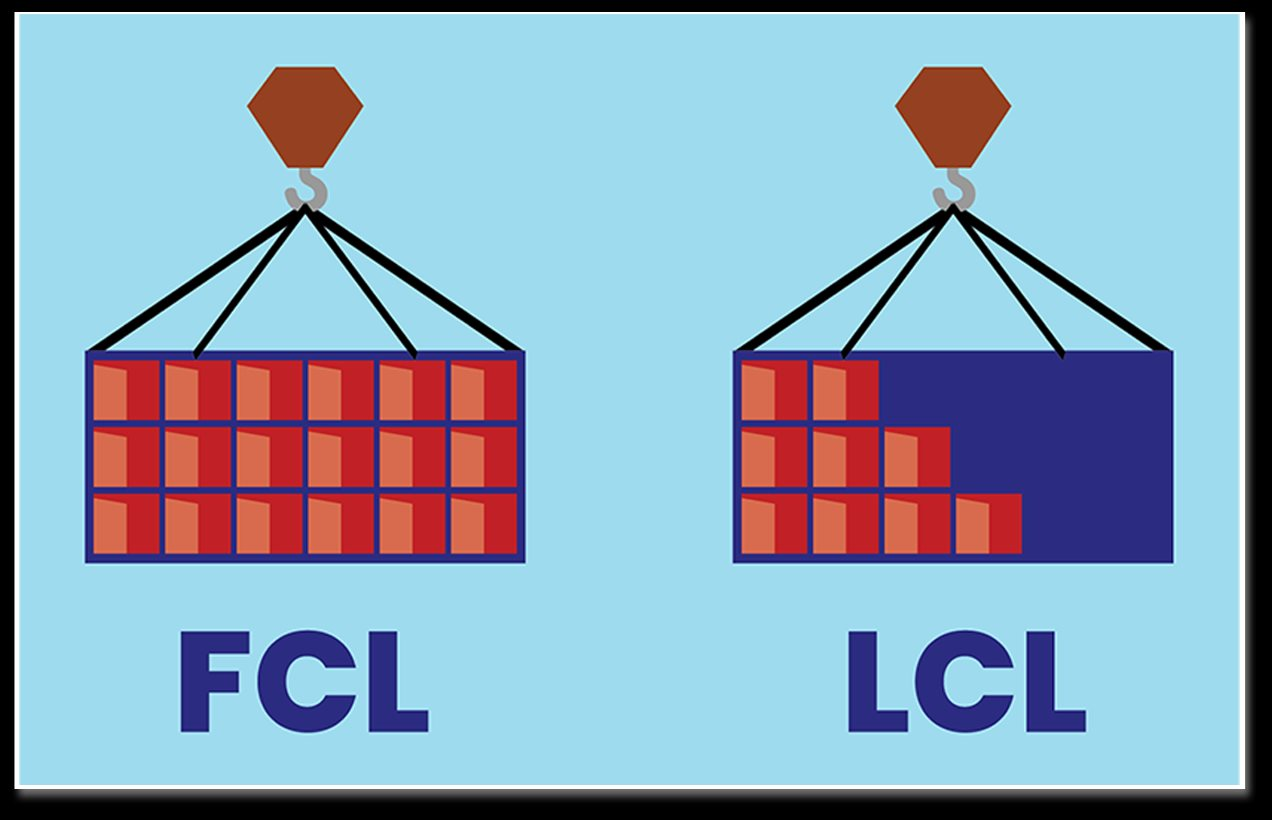

Vận tải nguyên container (FCL) và vận tải hàng ghép container (LCL) là hai phương thức vận chuyển container chính. Các chuyến hàng FCL sử dụng toàn bộ container và chỉ đóng gói một loại hàng hóa trong suốt hành trình vận chuyển. LCL nhận nhiều hàng hoá từ các công ty giao nhận vận tải và tập hợp vào một container chung.

Loại hàng hóa được vận chuyển, kích thước và khối lượng của hàng hóa, nơi hàng hóa sẽ đi và tốc độ hàng hóa đến điểm cuối cùng là những cân nhắc chính trong việc lựa chọn loại hình di chuyển phù hợp.

LCL là một lựa chọn linh hoạt và hiệu quả về chi phí để vận chuyển các lô hàng nhỏ hơn vì người gửi hàng chỉ phải trả cho không gian thể tích được sử dụng. Nó cũng thích hợp cho hàng hóa không cần vận chuyển nhanh.

“FCL với công suất vận chuyển lớn và thường là phương thức được ưa chuộng để vận chuyển các lô hàng khối lượng khổng lồ. Shipco cũng cung cấp hàng gia dụng, hàng lạnh, hàng dự án, hàng miễn thuế và vận tải đường bộ xuất/ nhập khẩu, cung cấp cho khách hàng dịch vụ một cửa và khả năng hiển thị đầy đủ thông qua bộ công cụ eBusiness của chúng tôi trên Shipco.com” Yang Shen, Phó Chủ tịch - Mua sắm tàu sân bay & FCL - Hoa Kỳ tại Shipco cho biết.

Ulrik Holck, Giám đốc khu vực của Shipco, Quan hệ với nhà cung cấp, APAC giải thích thêm: Không có khối lượng cụ thể xác định khi nào FCL rẻ hơn LCL vì giá cước khác nhau tùy thuộc vào tuyến đường. “Khoảng 12-15CBM là ngưỡng bình thường khi lựa chọn di chuyển một container 20 feet chẳng hạn. Tuy nhiên, gần đây, tôi cho rằng chi phí nhiều hơn, do giá cao vào ngày 20”. Ông Holck lưu ý thêm rằng điểm dừng thay đổi tùy thuộc vào chi phí FCL.

Tỷ giá có xu hướng giảm nhưng vẫn cao

Mặc dù nhu cầu chung trên thị trường toàn cầu giảm, giá cước vẫn cao do tắc nghẽn cảng và mạng lưới vận tải và hậu cần trên bộ bị hạn chế. Theo báo cáo của BIMCO, tắc nghẽn đã chiếm tới 10% công suất đội tàu trong 18 tháng qua. Báo cáo Chỉ số tắc nghẽn cảng container tháng 7 của Clarkson cho biết 37,8% công suất đóng container đang ở cảng.

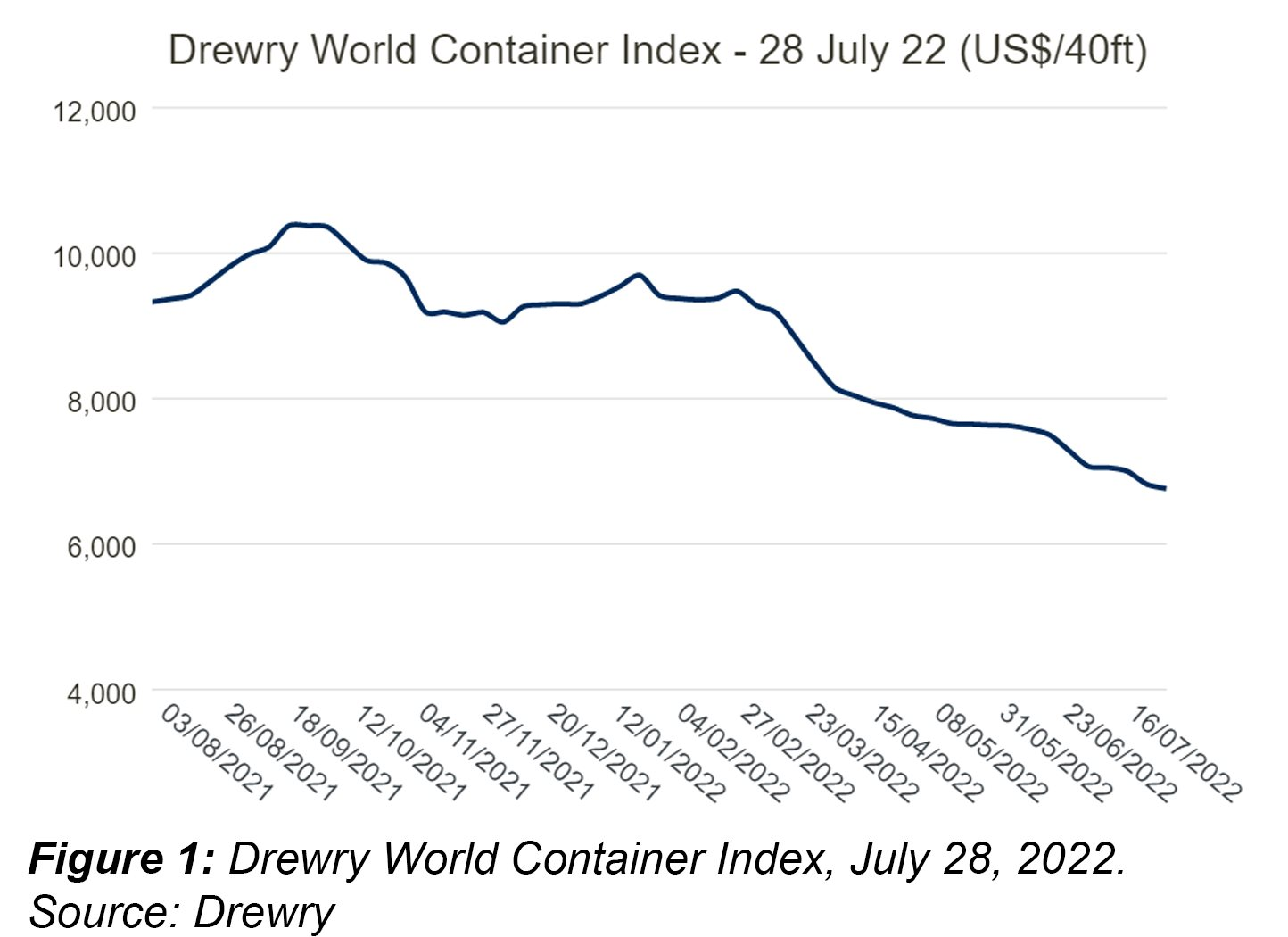

Nguy cơ Trung Quốc tiếp tục đóng cửa, kết hợp với mức tồn kho cao ở phương Tây và áp lực lạm phát dường như đang làm giảm nhu cầu vận chuyển hàng hóa đường biển xuất ngoại Trung Quốc. Sau đó, các hãng vận tải biển đang cạnh tranh về giá để lấp đầy hàng nhưng giá cước vẫn có lợi cho các hãng vận tải biển với chi phí vận chuyển cho người gửi hàng cao hơn mức COVID trước đó, phân tích của Drewry cho thấy. Chỉ số Container Thế giới của Drewry ngày 28 tháng 7 thấp hơn - 28% so với cùng tuần năm ngoái và - 35% dưới mức đỉnh đạt được vào tháng 9 năm 2021.

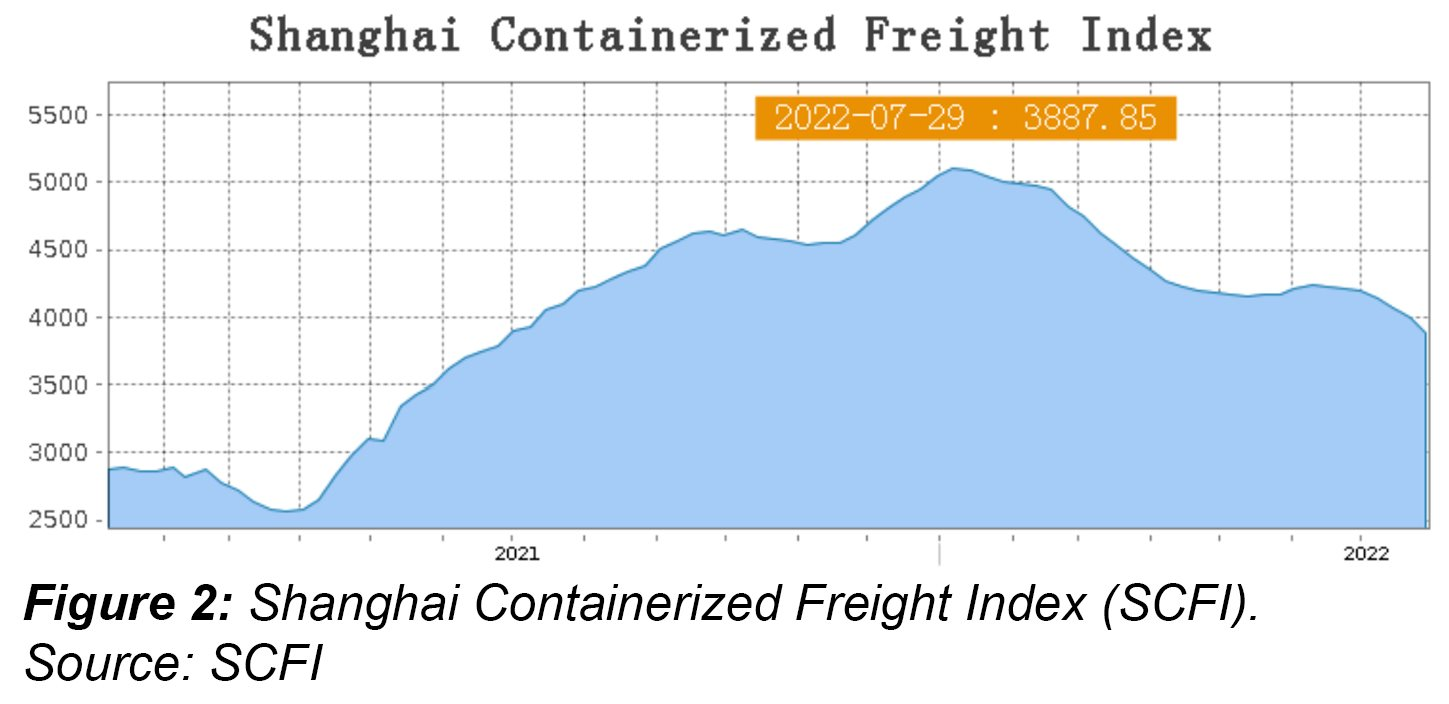

Tuy nhiên, chỉ số tổng hợp vẫn cao hơn 89% so với mức trung bình 5 năm trên mỗi container 40ft. Theo Chỉ số Vận tải Hàng hóa Container Thượng Hải (SCFI), giá container giao ngay từ Thượng Hải đến các nơi khác trên thế giới thấp hơn khoảng 1/5 so với mức đỉnh vào tháng 1 năm 2022 nhưng vẫn cao hơn gấp 4 lần mức trước đại dịch.

Các hãng vận tải biển đã dự đoán mức giảm giá cước giao ngay hàng năm (so với cùng kỳ năm trước) vào nửa cuối năm 2022. Tuy nhiên, một số nhà khai thác tàu biển lớn đang kỳ vọng kết quả năm 2022 thậm chí còn tốt hơn năm 2021 vì tỷ giá giao ngay giảm đang được bù đắp bởi tỷ lệ hợp đồng cao hơn nhiều. Lars Jensen, Giám đốc điều hành tại Vespucci Maritime cho biết trong bối cảnh tỷ giá giao ngay giảm trên các giao dịch chính, điều đó cho thấy “một phần lớn thị trường đang di chuyển theo tỷ giá hợp đồng”. Drewry ước tính lợi nhuận của hãng sẽ tăng lên 300 tỷ USD vào năm 2022.

Tình trạng thiếu tàu trên toàn thế giới

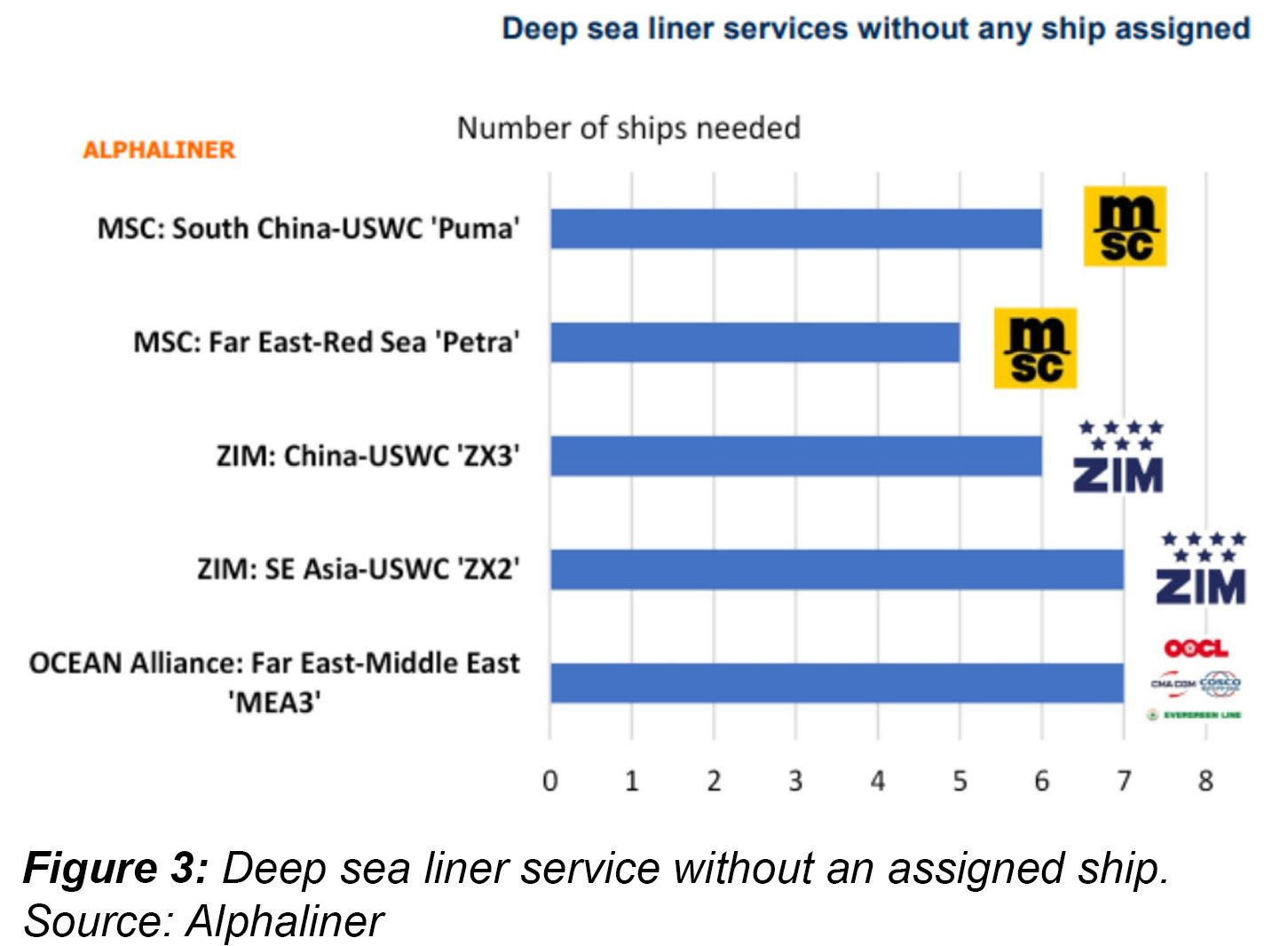

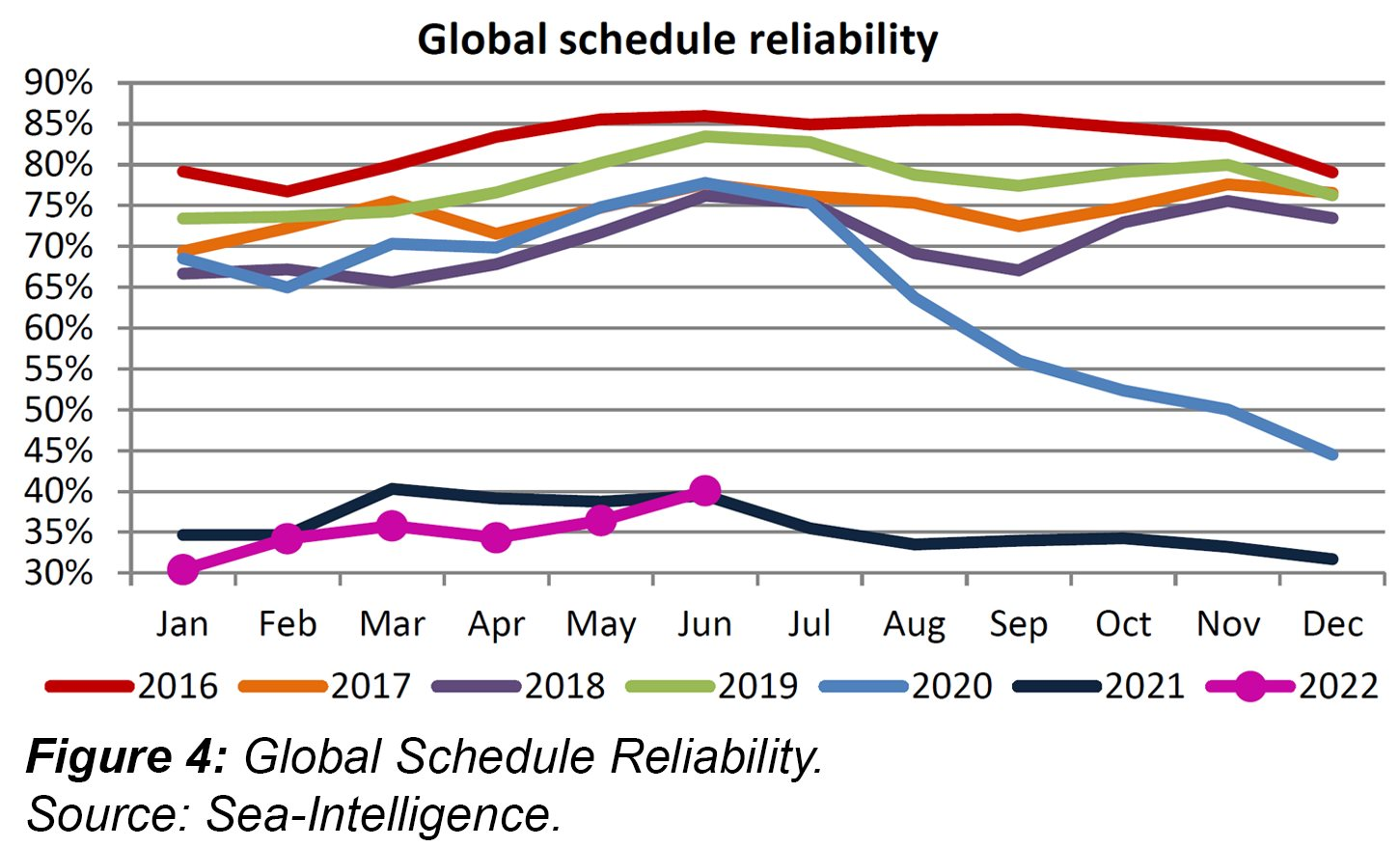

Khoảng 1/10 tàu container không hoạt động trong tháng 5 do sự chậm trễ và tắc nghẽn trong chuỗi cung ứng ở cảng, theo Sea-Intelligence. Tàu container bị chậm trung bình 6,2 ngày. Do đó, không có đủ tàu container để vận hành tất cả các dịch vụ tàu thường xuyên. Theo Alphaliner, mười bốn dịch vụ tàu biển sâu đang thiếu một nửa (hoặc nhiều hơn) số lượng tàu cần thiết để đảm bảo tần suất ra khơi cố định hàng tuần. Nhà phân tích lưu ý rằng năm vòng lặp bị thiếu tất cả các tàu của họ và có thể được gọi là "tạm thời bị đình chỉ".

Mặc dù các giải pháp thay thế dưới dạng bổ sung đột xuất trên các tuyến khác hoặc triển khai nhiều tàu với lộ trình linh hoạt đã được cung cấp, nhưng điều này lại làm suy yếu tính thường xuyên. Alphaliner báo cáo tổng cộng 270.100 TEU ‘siêu tàu’ được triển khai giữa hành lang Châu Á-Bắc Mỹ. Tính linh hoạt bổ sung đã gây bất lợi cho tính nhất quán. Độ tin cậy lịch trình toàn cầu dường như tiếp tục theo xu hướng được thấy trong năm 2021, với độ tin cậy lịch trình dao động trong một phạm vi nhỏ nhưng ở mức cơ bản thấp hơn một chút. Độ tin cậy của lịch trình toàn cầu đã được ghi nhận là 40% vào tháng Sáu.

Nhu cầu giảm, thay đổi lịch trình

“Hiện tại, không gian đặc biệt là Bờ Tây Hoa Kỳ đã mở ra và bạn có thể đặt trước. Không gian đến Bờ Đông và vùng Vịnh của Hoa Kỳ cũng ngày càng mở ra nhiều hơn. Tuy nhiên, các tàu sân bay sẽ tiếp tục bỏ trống các chuyến ra khơi. Bờ Đông Hoa Kỳ đang bắt đầu bị ảnh hưởng với nhiều chuyến ra khơi. Một số dịch vụ bắt đầu hoạt động hai tuần một lần, nghĩa là chỉ có hai chuyến thay vì bốn chuyến trên một chuỗi cụ thể”, ông Holck nói. Các nhà cung cấp dịch vụ đang sử dụng chiến lược bỏ trống để chống lại nhu cầu giảm và "bảo vệ lợi nhuận", báo cáo dự án 44. Nó ghi nhận xu hướng ngày càng tăng của các hãng vận tải chuyển hướng tàu sang các tuyến “có lợi hơn” khiến một số mạng lưới giao dịch là dịch vụ “ma” nên không có tàu nào được chỉ định.

Các chuyến đi trống hàng đầy khó khăn

Ông Holck nói, việc bỏ trống các chuyến đi sẽ gây gián đoạn, ngay cả khi có kế hoạch không gian cố định với tàu sân bay. Anh ấy giải thích bằng một ví dụ. “Nếu có một thỏa thuận cho các container 10 x 40 feet mỗi tuần, khi nó trống, các hãng vận tải sẽ không nhất thiết cần đủ 10 container để 20 container được chuyển vào tuần sau. Điều này khiến cho các chủ hàng có thể bị tụt hậu trong quá trình sản xuất do các vấn đề về không gian nhà kho. Cuối cùng, họ có thể buộc phải ngừng sản xuất nếu không còn chỗ tại nhà máy để giữ hàng ”, ông Holck cảnh báo.

.png)

Theo báo cáo của công ty theo dõi các chuyến đi bị hủy của Drewry rằng trên các tuyến đường Xuyên Thái Bình Dương, Xuyên Đại Tây Dương và Châu Á-Bắc Âu & Địa Trung Hải, 100 chuyến đi bị hủy đã được công bố trong khoảng thời gian từ tuần 31 (tuần kết thúc vào ngày 7 tháng 8) đến 35 (tuần kết thúc vào ngày 4 tháng 9), ra trong tổng số 756 chuyến đi theo lịch trình. Điều này thể hiện tỷ lệ hủy chuyến là 13%. Trong thời gian này, 68% các chuyến đi trống sẽ được thực hiện trên tuyến thương mại xuyên Thái Bình Dương về phía Đông. Trong năm tuần tiếp theo, 2M đã thông báo 30 lần hủy, tiếp theo là THE Alliance và Ocean Alliance với lần lượt là 25 và 21 lần hủy.

Quản lý không chắc chắn

Linh hoạt là chìa khóa để vượt qua thử thách. “Chúng tôi hiểu tầm quan trọng của tính linh hoạt và độ tin cậy trong mỗi chuyến vận chuyển hàng nguyên container. Bất cứ nơi nào hàng hóa của khách hàng được chuyển đến, họ có thể chọn từ một loạt các tùy chọn định tuyến và dịch vụ hoàn chỉnh với khả năng hiển thị từ đầu đến cuối. Bà Shen cho biết, chúng tôi có thể cung cấp các kết hợp định tuyến thay thế để đáp ứng nhu cầu vận chuyển của khách hàng do các thỏa thuận hợp tác lâu dài với các nhà cung cấp dịch vụ toàn cầu, vừa và nhỏ. Ông Holck mô tả các kết hợp định tuyến linh hoạt bao gồm kết hợp vận tải đường bộ, đường sắt, đường hàng không và đại dương: “Thông qua bộ phận vận tải hàng không của chúng tôi, chúng tôi có thể cung cấp kết hợp Sea-Air và chúng tôi cũng cung cấp đường sắt kết nối châu Á với châu Âu. Tại Hoa Kỳ, chúng tôi có nhiều lựa chọn để vận chuyển hàng hóa qua các bãi đường sắt khác nhau, nếu có vấn đề về sự thiếu hụt thiết bị hoặc sự sẵn có thông qua định tuyến ưu tiên. Ví dụ: ở Ohio, chúng tôi có thể chuyển tuyến đến / từ khu vực Cleveland bằng cách chuyển hàng hóa qua Cincinnati hoặc Columbus nếu cần. Loại linh hoạt này có thể không xảy ra khi giao dịch trực tiếp với nhà cung cấp dịch vụ. "

Vị trí đặc biệt

Ông Holck cho biết điều khác biệt giữa Shipco với một hãng vận tải là khả năng hoạt động như một đại lý để mua các dịch vụ vận tải vì lợi ích của khách hàng. “Chúng tôi cũng có thể hoạt động như một đại lý thay mặt cho khách hàng giao nhận của mình và điều này có thể ở điểm xuất phát hoặc điểm đến, nếu khách hàng không có đại diện riêng hoặc có lẽ đang tìm kiếm các lựa chọn khác.” “Có một lợi thế quan trọng khác dành cho khách hàng giao nhận thông qua các dịch vụ đa phương tiện của Shipco mà một nhà vận chuyển không thể mở rộng. Trong thời gian cao điểm, chúng tôi nhận được lời đề nghị của các hãng vận tải khác nhau, họ sẽ có thêm tàu chở hàng ghé vào một số cảng nhất định trong thời gian cao điểm để dọn hàng thừa”, ông Holck nói.

Điều hướng theo từng mùa cao điểm

Đề cập đến xu hướng theo mùa trước COVID, ông Holck nói, “Được cho là trong 1,5 năm qua đã nằm ngoài tiêu chuẩn, vì vậy trước COVID, theo truyền thống, bạn sẽ có một số cao điểm theo mùa, chẳng hạn như Quý 4 dẫn đến Giáng sinh và tháng dẫn đến và sau đó là sau Tết Nguyên Đán. Cách tốt nhất để đảm bảo chỗ trong thời gian này là đặt trước càng xa càng tốt”. Bà Shen cho biết khối lượng FCL xuất khẩu của Hoa Kỳ tương đối ổn định trong suốt cả năm. “Mùa hè là cao điểm truyền thống với lưu lượng Hàng gia dụng tăng nên việc đảm bảo không gian có thể là một thách thức. Cách tốt nhất là lên kế hoạch vận chuyển sớm và các container vào cảng đúng giờ”, cô khuyên. Ông Holck cảnh báo rằng đối với các giao dịch được chọn, có một trở ngại về tỷ giá do tính hợp lệ của tỷ giá. “Chi phí thực tế tại thời điểm đặt trước có thể không có sẵn. Ví dụ, thị trường FAK ngoài châu Á chỉ có hiệu lực trong hai tuần tại một thời điểm. Bạn sẽ không biết chi phí thực tế sẽ là bao nhiêu nếu đặt trước một tháng, nhưng các chuyên gia dịch vụ khách hàng của chúng tôi luôn sẵn sàng giúp khách hàng vượt qua thách thức để tìm ra con đường tốt nhất cho phía trước”. Mất cân bằng thương mại và container rỗng.

Theo ông Jensen, tình trạng mất cân bằng thương mại tiếp tục gia tăng và sẽ khuếch đại các vấn đề liên quan đến việc tái định vị các container rỗng. Anh ấy nói, “Giữ lấy TEU * Miles như một thước đo quan trọng, giao dịch mua bán kết hợp chỉ giảm -1,1% trong tháng 5 so với cùng kỳ năm ngoái trong khi giao dịch mua bán sau giảm đáng kể hơn -7,3%. Giao dịch nội khối giảm -2,2%”. Tuy nhiên, mặc dù hàng trăm nghìn container đang không hoạt động ở Bắc Mỹ và châu Âu, không có báo cáo nào về tình trạng khan hiếm container. Ông Holck nhận xét, “Hiện tại, chúng tôi chỉ thấy một lượng nhỏ thiết bị thiếu hụt ở châu Á,” nhưng ông cảnh báo rằng nó có thể dễ dàng thay đổi trong những tháng tới. “Thời gian tổng thể để lấy lại số tiền vì trống hàng mất nhiều thời gian hơn những gì chúng ta mong muốn và các hãng vận tải về cơ bản đã ngừng cung cấp bất kỳ thời gian miễn phí bổ sung nào tại điểm xuất phát và điểm đến.” Ông nói rằng việc thắt chặt các điều khoản giam giữ và sa thải đang vô tình giúp hạn chế tình trạng thiếu thiết bị. Drewry ước tính rằng có tới 6 triệu TEU hộp dư thừa hiện đang tồn tại trong kho thiết bị toàn cầu.

Nguồn cung ứng dịch chuyển sang Đông Nam Á

Các công ty Mỹ và châu Âu đang giảm bớt sự phụ thuộc vào Trung Quốc do ngày càng thất vọng với chính sách không COVID của Trung Quốc và lo ngại về việc ngừng hoạt động trong tương lai. Theo phân tích của ngân hàng Nhật Bản Nomura, khoảng 20% đất nước, trên 41 thành phố, hiện đang bị phong tỏa dưới một số hình thức khóa sổ. Hơn 98% các công ty đa quốc gia của Hoa Kỳ được Phòng Thương mại Hoa Kỳ tại Thượng Hải khảo sát vào tháng 6 đã báo cáo tác động tiêu cực liên tục của COVID-19 đối với hoạt động kinh doanh của họ. Một cuộc khảo sát của Phòng Thương mại châu Âu tại Trung Quốc vào tháng 4 cho thấy 23% các công ty được hỏi đang cân nhắc chuyển các hoạt động hiện tại hoặc tương lai ra khỏi Trung Quốc vì không chắc chắn về thời gian ngừng hoạt động và gián đoạn kinh doanh. Ông Jensen nói: “Đây là một chỉ báo cảnh báo sớm tiềm năng cho những thay đổi trong mô hình chuỗi cung ứng ở châu Á. Khi sự chuyển dịch sản xuất sang Đông Nam Á, Việt Nam vẫn là lựa chọn thay thế được ưu tiên trong khu vực so với Trung Quốc. Công ty nghiên cứu Descartes Datamyne của Hoa Kỳ báo cáo rằng lưu lượng tàu container từ châu Á đến Hoa Kỳ tăng 4%, đạt 1,72 triệu TEU vào tháng 6 năm 2022. Lưu lượng từ Việt Nam tăng 13% so với 7% của Trung Quốc.

Tiềm năng của Việt Nam

“Nhu cầu đối với FCL ở Việt Nam đã tăng mạnh kể từ khi bắt đầu đại dịch và tiếp tục duy trì ở mức thuận lợi. Trong một thị trường bị gián đoạn và đang gặp khó khăn với khả năng vận chuyển hàng hóa hạn chế, tắc nghẽn và chậm trễ, Shipco đã là một giải pháp thay thế đáng tin cậy cả cho các nhà giao nhận vận tải địa phương khi họ có thể chuyển FCL của mình theo các hợp đồng của Shipco”, Bà Cư Thị Phương , Giám đốc Quốc gia cho biết. Bà Phương cho biết thêm, để giải quyết các thách thức của thị trường như chậm trễ tàu, thiếu thiết bị và lịch trình trống, các chuyên gia dịch vụ khách hàng của Shipco chủ động thu thập thông tin đồng thời hợp tác với các bên liên quan để tìm ra các giải pháp thay thế thiết thực nhằm giải quyết thách thức. “Nhóm của chúng tôi đã ưu tiên làm quen với quy trình xử lý của từng hãng vận chuyển và biểu phí liên quan tại điểm xuất phát và điểm đến. Chúng tôi cũng có kiến thức về những khoản chi phí phụ có thể phát sinh trong trường hợp nào và cách ngăn chặn nó. Chúng tôi có thể hướng dẫn trước cho người gửi hàng và người nhận hàng để tránh hoặc giảm thiểu nhiều nhất có thể những rủi ro tiềm ẩn và các chi phí bổ sung ”.

Việt Nam là quốc gia duy nhất ở Đông Nam Á tăng trưởng trong thời kỳ đại dịch. Năm 2020, tổng giá trị xuất nhập khẩu hàng hóa tăng 5,4% so với năm 2019. Năm 2021 tăng 22,6%. Trong 6 tháng đầu năm 2022, tổng kim ngạch xuất nhập khẩu hàng hóa đạt 371,17 tỷ USD, tăng 16,4% so với cùng kỳ năm trước. Tổng sản phẩm quốc nội của Việt Nam tăng 7,72% trong quý 2 năm 2022 (từ tháng 4 đến tháng 6) do xuất khẩu sang Hoa Kỳ vẫn ở mức cao. “Việt Nam vẫn là một thị trường đầy hứa hẹn, với xu hướng phát triển trong vài năm qua với các công ty sản xuất đang tìm cách thiết lập hoạt động trong nước. Triển vọng FCL sẽ tiếp tục ở mức cao trong dài hạn và chúng tôi sẵn sàng giúp tìm ra các giải pháp phù hợp để đáp ứng nhu cầu vận chuyển cụ thể của khách hàng ”, bà Phương nói rõ.