Thị trường bất động sản nghỉ dưỡng năm 2023

Bất động sản - Ngày đăng : 15:25, 11/01/2023

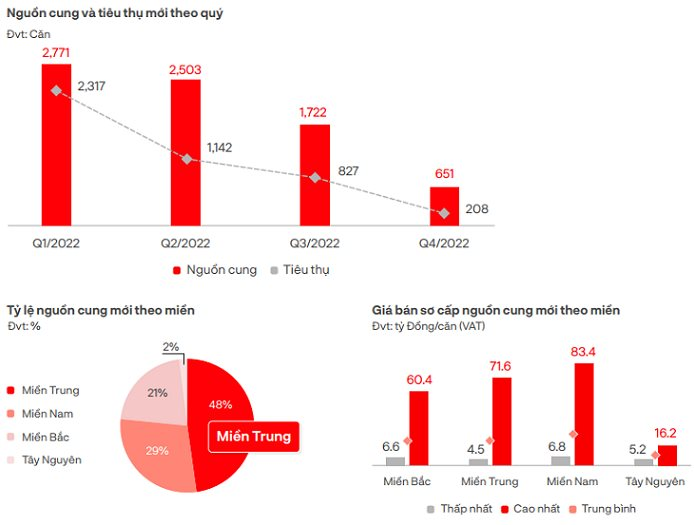

Bất động sản nghỉ dưỡng có sức cầu sụt giảm cuối năm 2022

DKRA Research ghi nhận, nguồn cung của loại hình bất động sản nghỉ dưỡng có sự hồi phục so với cùng kỳ năm trước nhưng mức tăng vẫn còn khá thấp so với giai đoạn năm 2019. Sức cầu thị trường ở mức cao, tuy nhiên chỉ tập trung cục bộ tại một số dự án trong 2 quý đầu năm và có dấu hiệu sụt giảm trong giai đoạn cuối năm 2022.

Như tại phân khúc biệt thự nghỉ dưỡng có 4.795 sản phẩm mới đến từ 42 dự án trong năm 2022, tăng 20% so với năm ngoái. Tỷ lệ tiêu thụ đạt 65% (tương đương 3.124 căn), tăng 9% so với năm 2021. Hầu hết nguồn cung đến từ miền Trung và miền Bắc, các khu vực phát triển mạnh về nghỉ dưỡng như Bình Thuận, Hòa Bình, Thanh Hóa, Bà Rịa - Vũng Tàu tiếp tục đóng góp tỷ trọng khá lớn vào tổng nguồn cung và lượng tiêu thụ cả nước. Mặt bằng giá bán sơ cấp tiếp tục tăng cao, trung bình từ 16% - 19% so với cùng kỳ năm trước. Giai đoạn 6 tháng cuối năm, hầu hết các chủ đầu tư điều chỉnh thời gian triển khai mở bán nhằm tối ưu hiệu quả bán hàng. Xu hướng chia sẻ doanh thu dần thay thế hình thức chia sẻ lợi nhuận và nhanh chóng thu hút sự quan tâm của khách hàng bởi tính minh bạch về dòng vốn.

Còn phân khúc nhà phố/shophouse nghỉ dưỡng vẫn là điểm sáng thu hút sự quan tâm của thị trường. Ghi nhận năm 2022, nguồn cung mới tăng đáng kể với 7.647 căn đến từ 27 dự án, tăng 34% so với năm 2021. Sức cầu thị trường ở mức cao với lượng tiêu thụ đạt khoảng 5.296 căn, tương đương 69% nguồn cung mới và tăng 6% so với năm ngoái. Những khu vực quen thuộc như Bình Thuận, Kiên Giang, Thanh Hóa vẫn là địa phương dẫn đầu về nguồn cung cũng như lượng tiêu thụ cả nước.

Thị trường cũng đón nhận nguồn cung mới tại khu vực Tây Nguyên sau nhiều năm khan hiếm. Giá bán sơ cấp tăng cao, dao động từ 25% - 30% so với cùng kỳ. Các đợt mở bán cũng ghi nhận chênh lệch mức giá rõ rệt, tăng dao động từ 7% - 10% (mỗi đợt cách nhau 4 - 6 tháng). Nhiều chủ đầu tư áp dụng các chính sách kích cầu thị trường và hỗ trợ khách hàng như cam kết mua lại, thuê lại, hỗ trợ lãi suất, chiết khấu thanh toán nhanh lên đến 40%,…

Với phân khúc condotel, trong năm 2022 ghi nhận 4,357 căn condotel mở bán đến từ 20 dự án. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 65% (2.849 căn), sức cầu thị trường tăng nhưng không đáng kể, chủ yếu phân bổ cục bộ tại một số dự án ở các khu vực nhất định như Bà Rịa - Vũng Tàu, Bình Định, Quảng Ninh và Quảng Nam. Mặt bằng giá sơ cấp duy trì ở mức cao dao động từ 12% - 20% trước áp lực chi phí đầu vào tăng. Những dự án do đơn vị quốc tế khai thác vận hành thường có giá bán cao hơn khoảng 25% so với các dự án được vận hành bởi đơn vị trong nước.

Nguồn cung và sức cầu sụt giảm năm 2023

Với bất động sản nghỉ dưỡng, nguồn cung condotel dự báo giảm so với năm 2022, dao động khoảng 3.700 căn, tập trung phần lớn tại Bà Rịa - Vũng Tàu, Bình Định và Quảng Bình. Trong khi đó, nguồn cung biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng dự báo giảm mạnh, dao động lần lượt ở mức 3.100 căn và 4.000 căn.

Sức cầu chung thị trường tiếp tục đà giảm, kéo dài đến hết năm 2023. Mặt bằng giá sơ cấp duy trì ổn định, khó có những biến động về giá trong năm tới. Chương trình chia sẻ doanh thu được áp dụng rộng rãi trên thị trường. Mô hình khu nghỉ dưỡng phức hợp (Integrated Resort) tiếp tục nhận được nhiều sự quan tâm của khách hàng.