Nhu cầu văn phòng đang duy trì ở mức cao

Ở phân khúc văn phòng cho thuê, nhu cầu về văn phòng, đặc biệt là văn phòng hạng A, tại các khu vực trung tâm vẫn duy trì ở mức cao. Tuy nhiên, nguồn cung vẫn chưa có sự thay đổi đáng kể, nhưng các dự án đang trong quá trình thi công và dự kiến hoàn thành trong khoảng quý 2 và quý 3 năm 2024 sẽ góp phần cải thiện nguồn cung trong trung hạn.

Các tiêu chuẩn về tiện ích và xanh ngày càng được nâng cao để đáp ứng yêu cầu ngày càng cao của các khách hàng quốc tế, đồng thời thúc đẩy sự phát triển bền vững của thị trường văn phòng.

Xét về nguồn cung mặt bằng văn phòng quý 1/2024 (chỉ xét trên diện tích mặt bằng sẵn sàng để sử dụng thực tế), Các chỉ số chính như tổng nguồn cung và giá thuê bình quân đều duy trì ổn định theo quý ở cả 2 thành phố lớn là TP.HCM và Hà Nội, với tổng nguồn cung 2,1 triệu m2 và giá thuê bình quân xấp xỉ 21,5 USD/m2 ở Hà Nội so với tổng nguồn cung khoảng 2,6 triệu m2 và giá thuê bình quân rơi và khoảng 32,5 USD/m2 tại TPHCM.

Xét về tỷ lệ lấp đầy mặt bằng văn phòng trung bình toàn thị trường, Hà Nội có sự gia tăng nhẹ khi đạt ~85% (Tăng 1 điểm % theo quý), TP. HCM đạt ~91%, vẫn duy trì sự ổn định so với thời điểm quý 4/2023.

Nhu cầu mặt bằng bán lẻ duy trì ổn định

Nguồn cung mới mặt bằng thương mại bán lẻ trong quý 1/2024 không có sự thay đổi do các dự án mới vẫn đang trong quá trình thi công.

Xét về nguồn cung mặt bằng bán lẻ 2023 (chỉ xét trên diện tích mặt bằng sẵn sàng để sử dụng thực tế) ở cả 2 thành phố lớn là HN và TP.HCM đều có sự duy trì sự ổn định theo quý. Hà Nội có khoảng 1.800.000 m2 sàn, TP.HCM có khoảng 1.480.000 m2 sàn.

Xét về tỷ lệ lấp đầy mặt bằng bán lẻ trung bình toàn thị trường, Hà Nội vẫn duy trì sự ổn định khi đạt ~85%, tại TP.HCM cũng duy trì ổn định khi đạt ~90%, so thời điểm quý 1/2023.

Giá cho thuê mặt bằng bán lẻ được ghi nhận có sự tăng nhẹ ở cả 2 thị trường Hà Nội và TP.HCM, giá cho thuê trung bình tại Hà Nội ~45,9 USD/m2 (tăng 2% theo quý), tại TP.HCM ~53,5 USD/m2 (tăng ~1% theo quý).

Bên cạnh đó, trong khi làn sóng trả mặt bằng đã có dấu hiệu giảm nhiệt, thì thị trường cũng chứng kiến sự xuất hiện của nhiều thương hiệu mới trong lĩnh vực F&B, thời trang và các lĩnh vực khác, gia nhập vào cuộc đua cạnh tranh.

Xu hướng trung tâm thương mại phức hợp đáp ứng xu hướng “Shoppertainment” vẫn là lựa chọn được ưa chuộng, đặc biệt là các trung tâm thương mại tích hợp với các không gian mua sắm, giải trí, F&B, tổ chức sự kiện… đáp ứng nhu cầu đa dạng của khách hàng và tạo điểm nhấn cho thị trường bất động sản thương mại.

Thị trường ngày càng cạnh tranh khi Vingroup đã hoàn tất thương vụ bán cổ phần tại Vincom Retail, nhà bán lẻ hàng đầu Thái Lan Central Pattana gia nhập thị trường.

Dự án bất động sản công nghiệp mới được triển khai

Quý 1/2024 có nguồn cung chưa ghi nhận thay đổi so với quý trước. Tuy nhiên số dự án mới triển khai, khởi công có sự tăng trưởng đáng kể trên khắp cả nước.

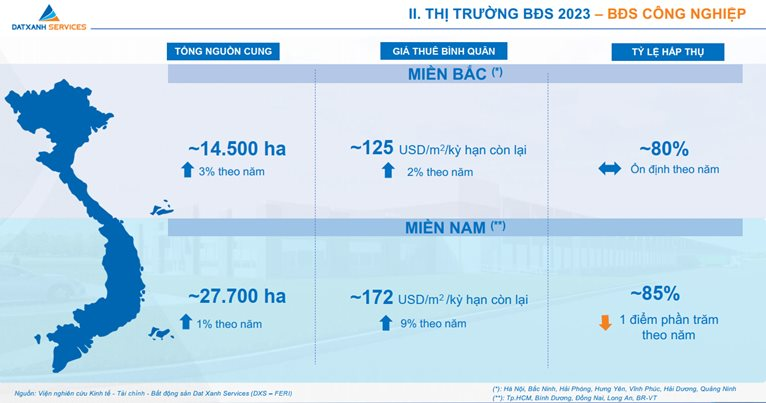

Xét về nguồn cung bất động sản (BĐS) công nghiệp năm 2023 (chỉ xét trên diện tích mặt bằng sẵn sàng để sử dụng thực tế) khu vực miền Bắc có khoảng 14.500 ha, và khu vực miền Nam có khoảng 27.700, duy trì sự ổn định theo quý ở cả hai thị trường.

Xét về tỷ lệ lấp đầy mặt bằng BĐS công nghiệp khu vực miền Bắc đạt ~80%, và khu vực miền Nam đạt ~85%, duy trì sự ổn định theo quý ở cả hai thị trường.

Nhu cầu thuê ổn định do sự gia tăng của làn sóng đầu tư ngoại vào Việt Nam và hoạt động sản xuất công nghiệp đang có dấu hiệu dần phục hồi, được thể hiện qua việc giá thuê có sự tăng nhẹ theo từng quý.

Giá cho thuê BĐS công nghiệp được ghi nhận có tăng nhẹ, giá cho thuê trung bình tại khu vực miền Bắc ~127,5 USD/m2 cho kỳ hạn còn lại (tăng ~2% theo quý), tại khu vực miền Nam ~177,2 USD/m2 cho kỳ hạn còn lại (tăng ~3% theo quý).

Hầu hết các khu công nghiệp đạt hiệu suất cho thuê cao đều có thế mạnh về vị trí, kết nối tốt với hạ tầng logistics. Đây cũng là tiêu chí hàng đầu để các chủ đẩu tư và doanh nghiệp quyết định lựa chọn đầu tư hoặc thuê bất động sản công nghiệp.

Nhiều chủ đầu tư mới đã tham gia vào việc nghiên cứu, thu gom quỹ đất và xây dựng chiến lược dài hạn để phát triển các khu công nghiệp quy mô lớn, đánh dấu sự mở rộng của thị trường từ lĩnh vực bất động sản nhà ở sang bất động sản công nghiệp.

Dự báo thị trường quý 2/2024

Đối với văn phòng cho thuê, dự báo nguồn cung sẽ đạt mức khoảng 2,15 triệu m2 sàn ở khu vực Hà Nội, tăng 2% theo quý, và khoảng ~2,7 triệu m2 sàn ở khu vực TP.HCM, tăng 4% theo quý. Giá thuê bình quân vẫn duy trì ổn định theo quý ở khu vực Hà Nội với mức giá thuê khoảng 21,5 USD/m2, giá thuê ở khu vực TP.HCM dự báo sẽ tăng 5% đến 34 USD/m2. Tỷ lệ lấp đầy bình quân ghi nhận sự gia tăng nhẹ ở cả 2 thị trường với 86% (tăng 1 điểm % theo quý) ở thị trường Hà Nội và 91% (tăng 1 điểm % theo quý) ở thị trường TP.HCM.

Nguồn cung mới chưa có sự tăng trưởng đột biến, chủ yếu vẫn sẽ tập trung tại khu vực CBD và cận CBD. Các Hiệp định thương mại sẽ mở đường cho nhiều doanh nghiệp FDI tham gia thị trường Việt Nam, kéo theo sự tăng cao trong nhu cầu về mặt bằng văn phòng, đặc biệt là phân khúc hạng B+ trở lên (theo chuẩn ESG).

Trong ngắn hạn, giá thuê có xu hướng ổn định. Tuy nhiên về lâu dài sẽ tăng do nhu cầu tăng cao nhưng nguồn cung mới chưa đáp ứng đủ.

Đối với mặt bằng bán lẻ, nguồn cung sẽ duy trì mức khoảng 1,8 triệu m2 sàn ở khu vực Hà Nội và tăng lên khoảng ~1,53 triệu m2 sàn ở khu vực TP.HCM, tăng 3% theo quý. Giá thuê bình quân vẫn duy trì ổn định ở cả 2 khu vực với mức giá thuê khoảng 46 USD/m2 ở thị trường Hà Nội và 53 USD/m2 . Tỷ lệ lấp đầy bình quân ghi nhận sự gia tăng nhẹ ở thị trường Hà Nội với 86% (tăng 1 điểm % theo quý) và duy trì mức 90% ở thị trường TP.HCM.

Nguồn cung mới đáng chú ý sẽ đến từ trung tâm thương mại (TTTM) Vincom Mega Mall tại khu đô thị Vinhomes Grand Park, TP.HCM. Các dự án khả năng chưa hoàn thành kịp trong quý 2/2024 nên nguồn cung sẽ chưa biến động nhiều. BĐS bán lẻ được kỳ vọng sẽ có sự phục hồi sớm và sôi động hơn khi tình hình kinh tế đang khởi sắc và nhu cầu mua sắm, giải trí có sự hồi phục nhẹ.

Các chủ đầu tư ngày càng quan tâm nhiều đến phân khúc BĐS bán lẻ, đang tích cực chuẩn bị các quỹ đất phù hợp để phát triển các TTTM tích hợp với quy mô lớn tại các khu vực vùng ven. Trong ngắn và trung hạn, các tên tuổi lớn như Lotte, AEON, Vincom… vẫn là những doanh nghiệp dẫn dắt thị trường, bên cạnh những cái tên mới như THACO, Central Pattana…

Còn với bất động sản công nghiệp sẽ tiếp tục đà tăng trưởng ổn định, khu vực miền Bắc dự kiến có thêm khoảng 15,000 ha, tăng 3% theo quý. Khu vực miền Nam dự kiến được bổ sung thêm khoảng 27,900 ha, tăng 1% theo quý.

Nhu cầu thuê mới sẽ đến từ sự phục hồi của ngành sản xuất, đơn hàng phục vụ xuất khẩu tăng & sự gia nhập của nhiều doanh nghiệp FDI mới.

Tỷ lệ lấp đầy dự kiến duy trì ổn định tại khu vực miền Bắc và tăng rất nhẹ (~1 điểm %) tại khu vực miền Nam. Giá thuê dự báo tiếp tục duy trì ổn định và vẫn ở mức cạnh tranh so với các thị trường trong khu vực là yếu tố giúp duy trì tỷ lệ lấp đầy ở mức cao của các KCN.