Nhiều công ty kiểm toán kiến nghị phân bổ lãi vay đối với doanh nghiệp BOT (Ảnh minh họa)

Quy định bất cập…

Các dự án BOT đã và đang được đầu tư hiện nay trên cả nước đều có chung đặc thù là tổng vốn đầu tư rất lớn. Trong đó, nguồn vốn vay chiếm tỷ trọng lớn, nên khoản chi phí lãi vay trong các các năm đầu khi dự án mới đưa vào vận hành rất cao do số dư nợ tính lãi lớn (giảm dần vào các năm sau), ngược lại doanh thu các năm đầu lại thấp và tăng dần vào các năm sau (do tăng trưởng lưu lượng xe, tăng giá vé theo lộ trình,…).

Bên cạnh đó, chi phí lãi vay phát sinh kể từ khi dự án hoàn thành, đưa vào hoạt động thực chất là chi phí cho suốt thời gian hoàn vốn của dự án (thường là 10 - 15 năm đối với các dự án giao thông). Cho nên, nếu hạch toán lãi vay theo quy định hiện hành là không phù hợp và chưa đảm bảo nguyên tắc “phù hợp” theo Chuẩn mực kế toán Việt Nam số 1.

Ông Trần Văn Thế - Phó Chủ tịch HĐQT Tập đoàn Đèo Cả cho biết: “Mặc dù Bộ Tài chính nhận thấy những bất bất nêu trên, tuy nhiên trong suốt thời gian qua Bộ tạo ra cơ chế "xin - cho". Tức là doanh nghiệp nào xin phân bổ lãi vay thì Bộ cho thực hiện thông qua việc ban hành văn bản đặc thù để doanh nghiệp đó áp dụng”.

Sau nhiều lần kiến nghị, Bộ Tài chính cũng đã Dự thảo thông tư để chiều chỉnh nội dụng bất cập nêu trên. Tuy nhiên, đến nay đã gần 03 năm kể từ khi Dự thảo thông tư lấy ý kiến nhưng vẫn chưa được ban hành. Hàng trăm phiếu xin ý kiến, hàng trăm cuộc họp góp ý về Dự thảo Thông tư trong gần 03 năm qua nhưng kết quả đến nayvẫn là tiếp tục chỉnh sửa và chỉnh sửa, ông Trần Văn Thế thông tin.

Tại sao Bộ Tài chính lại không sửa đổi quy định bất cập này? Câu hỏi vẫn còn bỏ ngỏ cần câu trả lời xác đáng…

Việc chưa có hướng dẫn hạch toán riêng cho dự án BOT dẫn đến tình trạng số liệu tài chính của các doanh nghiệp BOT, các nhà đầu tư dự án BOT chưa phản ánh được hiệu quả thực tế của dự án, thậm chí làm méo mó tình hình tài chính, kết quả kinh doanh của các doanh nghiệp này do phải ghi nhận khoản lỗ lớn và kéo dài trong các năm đầu vận hành.

Phân bổ lãi vay theo doanh thu, hoàn toàn khả thi

Trong văn bản gửi đến Hội kiểm toán viên hành nghề Việt Nam, để tham gia đóng góp ý kiến về phương pháp phân bổ chi phí lãi vay theo doanh thu tại các doanh nghiệp BOT,công ty kiểm toán và tư vấn tài chính Amber cho rằng việc hạch toán lãi vay theo quy định hiện hành gây ra những khó khăn, rào cản cho doanh nghiệp trong việc tiếp cận nguồn vốn vay từ các tổ chức tín dụng, vốn huy động khác và vốn huy động trên thị trường chứng khoán… Do vậy cần có hướng dẫn riêng về hạch toán áp dụng cho các dự án BOT để đảm báo các số liệu tài chính được thể hiện phù hợp với tính chất dự án, phản ánh được hiệu quả đầu tư của các nhà đầu tư.

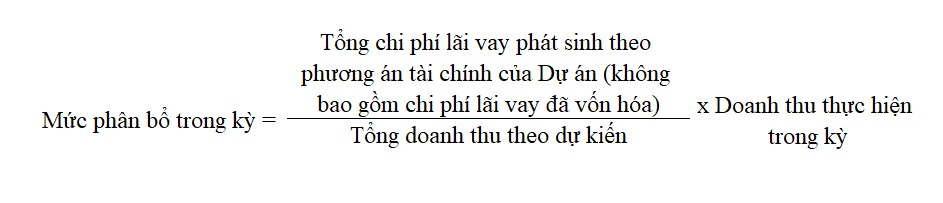

Còn theo ý kiến của Công ty Kiểm toán COM.PT thì phương pháp phân bổ chi phí lãi vay theo doanh thu kể từ kỳ tính thuế dự án BOT hoàn thành, đã được Bộ Tài chính cho phép mộtsố doanh nghiệp áp dụng thí điểm tại các văn bản số 14149/BTC-TCDN ngày 07/10/2009 và 9060/BTC-CST ngày 03/7/2015 là phù hợp với hoạt động của các doanh nghiệp BOT, cụ thể:

Như vậy, việc các doanh nghiệp BOT thực hiện hạch toán phân bổ lãi vay theo doanh thu là hoàn toàn khả thi, phù hợp với đặc thù của dự án, góp phần phản ánh đúng đắn hiệu quả đầu tư cũng như tình hình tài chính của doanh nghiệp, đồng thời góp phần tháo gỡ các khó khăn vướng mắc cho doanh nghiệp trong công tác huy động vốn để đầu tư các dự án hạ tầng giao thông theo hình thức PPP trong tương lai.