Bán lẻ tăng trưởng tích cực

Trên toàn cầu, mua sắm trực tuyến đã tạo áp lực đối với cửa hàng bán lẻ vật lý, đặc biệt tại các mặt bằng bán lẻ nhóm hai hoặc ba, khi tỷ lệ trống tiếp tục ở mức cao. Mặt khác, các mặt bằng bán lẻ cao cấp, có độ nhận diện tốt và khả năng kết nối giao thông thuận tiện lại ghi nhận sự phục hồi đáng kể trong thời gian vừa qua.

Tại thị trường Anh Quốc, khu vực phía đông Oxford Street – một trong những tuyến phố mua sắm sầm uất tại thủ đô London - ghi nhận xu hướng tích cực, phần lớn là nhờ việc nâng cấp hạ tầng giao thông thông qua việc mở thêm tuyến tàu Elizabeth tại ga Tottenham Court Road. Về phía tây, gần ga Bond Street, lượng khách mua sắm đã tăng 7% theo năm. Tương tự, đại lộ Champs-Elysees tại Pháp cũng ghi nhận lượng khách tăng 102% theo năm, thậm chí cao hơn mức trước dịch 23%. Các tuyến phố mua sắm khác tại Châu Âu đồng thời có xu hướng tăng trưởng về lượng khách, với Leidsestraat (Amsterdam) tăng 55%, phố Via del Corso (Milan) tăng 49%, Grand Via (Madrid) tăng 44% và Kurfürstendamm (Berlin) ghi nhận mức tăng 31% theo năm.

Tại châu Á – Thái Bình Dương, Báo cáo Thị trường Bán lẻ do Savills công bố cho thấy thị trường đã đi qua vùng đáy và đang cho thấy sức phục hồi tích cực nhờ sự quay trở lại của du lịch quốc tế và xu hướng lạm phát giảm. Tuy nhiên, mỗi quốc gia lại cho thấy diễn biến khác biệt. Một số địa điểm có sự trở lại mạnh mẽ của du lịch ghi nhận mức tăng trưởng giá thuê đáng kể, với mức tăng cao nhất ghi nhận tại Osaka (tăng 5.4%) và Hong Kong (tăng 3.2%) trong năm 2023.

Theo báo cáo, hầu hết các trung tâm thương mại tại châu Á sẽ ghi nhận mức tăng giá thuê từ 0-5% trong năm 2024. Đặc biệt, Kuala Lumpur sẽ là thị trường có mức tăng cao nhất, khoảng 10% theo năm. Tuy nhiên, một số thị trường tại Trung Quốc, giá thuê sẽ không thay đổi đáng kể, thậm chí có xu hướng giảm tại một số khu vực như Quảng Châu, Thâm Quyến hay Hong Kong do nguồn cung tương lai lớn, tạo áp lực lên giá thuê.

Tại thị trường Hà Nội, trong quý 1/2024, giá thuê mặt bằng bán lẻ đã có sự cải thiện. Giá thuê gộp tầng trệt tăng 2% theo quý và 13% theo năm, chủ yếu do giá thuê của cửa hàng bách hóa và trung tâm mua sắm tăng, đạt 1,2 triệu VNĐ/m2/tháng. Tại khu trung tâm, giá thuê hiện là 3,3 triệu VNĐ/m2/tháng. Công suất thuê mặt bằng bán lẻ tại Hà Nội được ghi nhận ở mức ổn định theo quý, nhưng giảm 4 điểm % theo năm, đạt mức 87%. Trong đó, khối đế bán lẻ chứng kiến mức giảm 9 điểm % theo năm, tiếp theo là các trung tâm mua sắm với mức giảm 2 điểm % theo năm.

Bà Hoàng Nguyệt Minh, Giám đốc Bộ phận Cho thuê Thương mại, Savills Hà Nội cho biết: “Công suất trung bình giảm chủ yếu bởi tổng nguồn cung mới ghi nhận mức tăng. Trong Quý đầu tiên của năm 2024, thị trường Hà Nội ghi nhận thêm dự án The Linc @ Park City khai trương, nên tổng nguồn cung tăng 1% theo quý và 5% theo năm. Trong 5 năm qua, nguồn cung bán lẻ đạt mức tăng trưởng trung bình 3%/năm. Trong đó, trung tâm mua sắm chiếm thị phần lớn nhất với 63% tỷ trọng nguồn cung, tương đương 1,1 triệu m2”.

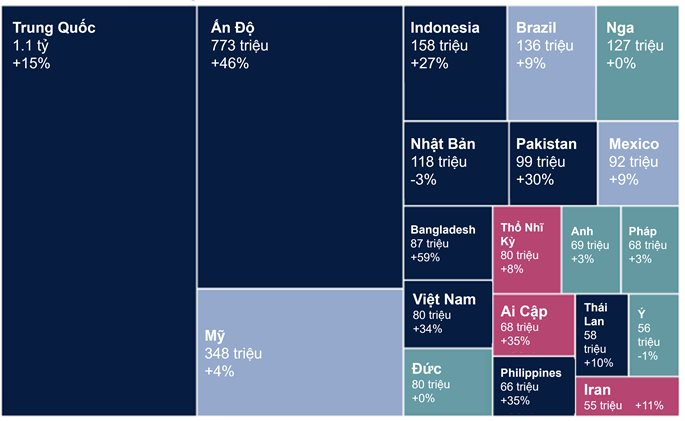

Về triển vọng, thị trường Châu Á Thái Bình Dương sẽ tiếp tục mang tới cơ hội trong ngắn và dài hạn. Quy mô thị trường người tiêu dùng tại khu vực, đặc biệt đối tượng chi tiêu ở mức ít nhất 12 USD/ngày, sẽ tăng từ 1.9 tỷ người trong 2024 lên 2.5 tỷ người vào năm 2030. Hơn nữa, cũng theo dự báo đến năm 2030, 9 trong số 20 thị trường có quy mô người tiêu dùng lớn nhất thế giới sẽ nằm tại châu Á – Thái Bình Dương, bao gồm Trung Quốc, Ấn Độ, Indonesia, Nhật Bản, Pakistan, Bangladesh, Việt Nam, Thái Lan và Philippines. Sự tăng trưởng này thể hiện mức độ ngày càng quan trọng của người tiêu dùng Châu Á trong việc định hình thị trường bán lẻ toàn cầu, đồng thời thể hiện cơ hội đáng kể đối với các doanh nghiệp đang có kế hoạch nhìn xa hơn những thách thức thị trường trong ngắn hạn.

Các nhà bán lẻ tìm kiếm các mô hình cửa hàng và địa điểm mới

Thị trường ghi nhận những xu hướng mới, các thương hiệu bán lẻ tập trung vào trải nghiệm là nguồn cầu thuê mặt bằng lớn nhất, đặc biệt đối với các nhà vận hành đồ ăn và đồ uống. Các thương hiệu Cotti Coffee hay Luckin Coffee đã phát triển mạnh mẽ tại Đông Nam Á. Tương tự, tại Hà Nội trong quý 1/2024 vừa qua, hầu hết các giao dịch thuê được ghi nhận đến từ ngành hàng F&B: Pizza 4P’s mở rộng cửa hàng tại Lotte Center Hà Nội; Starbucks khai trương tại The Loop by Takashimaya; Bánh Tráng Thịt Heo Giang Mỹ và Mak Mak Kitchan mở tại Hà Nội Center Point và Seafood BBQ & Hotpot Buffet tại The Artemis.

Thời trang thể thao và mỹ phẩm cũng là những ngành hàng ghi nhận những hoạt động sôi động. Tận dụng sự tăng trưởng về nhận thức đối với thể thao và sức khỏe, doanh thu thời trang thể thao đã tăng vượt bậc trong thời kỳ dịch bệnh và tiếp tục mức tăng trưởng sau đó. Các nhãn hàng tập trung đa dạng thương hiệu mỹ phẩm như OliveYoung hay Matsumoto Kiyoshi đã quay trở lại một số thị trường như Seoul hay Hong Kong để tận dụng sự tăng trưởng chi tiêu từ khách du lịch.

Thêm vào đó, các thương hiệu cao cấp tận dụng cửa hàng vật lý như một kênh mang tới trải nghiệm thực tế cho khách hàng. Hiện các hãng không chỉ dừng lại ở việc bán hàng tại cửa hàng vật lý mà còn mở rộng thêm quy mô hoạt động, kết hợp với các hoạt động truyền thông, cửa hàng pop-up, triển lãm và các hoạt động kết hợp thương hiệu. Ví dụ, Fendi đã hết hợp với HeyTea để ra mắt sản phẩm đồ uống chung nhằm quảng bá cho triển lãm “Hand-in-Hand” của hãng tại Bắc Kinh, đồng thời mở rộng phạm vi tiếp cận tới các hoạt động thường nhật của khách hàng và tạo ra liên kết bền chặt hơn.

Thương hiệu nổi tiếng cũng tăng cường yếu tố đời sống vào trải nghiệm mua sắm, dẫn đến sự ra tăng về mô hình “concept store” – mô hình bán lẻ có tính mở và thiên về phong cách sống. Ví dụ, cửa hàng Richard Mille mới tại Singapore đã mang tới nhiều hơn một cửa hàng trưng bày sản phẩm bằng cách tích hợp nhà hàng, quầy bar, phòng thể thao, thư viện và quầy chế tác đồng hồ.

Sự thay đổi về nhu cầu của thương hiệu bán lẻ cũng đặt ra yêu cầu về nâng cấp và tái cơ cấu đối với các trung tâm mua sắm để có thể thu hút nhãn hàng. Việc tái cơ cấu khách thuê đã được chứng minh mang đến những kết quả tích cực. Tại Hà Nội, ví dụ nổi bật về việc tái cơ cấu thành công là The Loop by Takashimaya. Trung tâm thương mại này sau thời gian cải tạo nâng cấp và đưa ra phương án tái cơ cấu phù hợp đã đạt được kết quả đáng chú ý, khi công suất lấp đầy đạt 100% và giá thuê tầng trệt tăng đáng kể.

Theo bà Minh, Hà Nội đang thu hút nhiều đơn vị bán lẻ trong các lĩnh vực F&B, thời trang và mỹ phẩm mở rộng hoạt động. Tuy nhiên, nhu cầu thuê tập trung đối với những trung tâm thương mại sầm uất, được phát triển bài bản hay khối đế bán lẻ, nơi sở hữu sẵn lượng lớn nguồn cầu, đảm bảo các yêu cầu về pháp lý cũng như phòng cháy chữa cháy. Do vậy, chủ đầu tư cần có những bước đầu tư chỉn chu, hoặc nâng cấp và tái cơ cấu khách thuê để dự án có thể thành công thu hút được nguồn cầu hiện nay.

Về nguồn cung tương lai, thị trường Hà Nội trong thời gian tới sẽ chào đón thêm lượng lớn mặt bằng bán lẻ. Từ năm 2024 đến năm 2026, bốn trung tâm thương mại và khối đế bán lẻ sẽ cung cấp thêm 230.000 m2 cho thị trường. Phía Tây sẽ có nguồn cung lớn nhất với 139.000 m2, tiếp theo là khu vực Nội thành và khu vực “khác”. Các trung tâm mua sắm sẽ chiếm 70% nguồn cung và khối đế bán lẻ sẽ chiếm 30%. Các dự án quy mô lớn trong tương lai bao gồm Tiến Bộ Plaza và E-mart.