Thị trường ghi nhận sự sụt giảm đáng kể về nguồn cung mới

Bà Trịnh Thị Kim Liên, Giám đốc kinh doanh Dat Xanh Services cho biết, thị trường bất động sản nhà ở Việt Nam trong quý 1 năm 2025 ghi nhận sự sụt giảm đáng kể về nguồn cung mới (giảm khoảng 60% so với quý trước), tổng nguồn cung sơ cấp (giảm 19% so với quý trước) và tổng lượng hấp thụ trên tổng nguồn cung sơ cấp cũng sụt giảm mạnh (giảm 40% so với quý trước). Nguyên nhân chính là do ảnh hưởng của kỳ nghỉ Tết Nguyên đán và sự “hưng phấn” của bất động sản khu vực phía Bắc suy giảm so với cùng kỳ năm trước.

Tuy nhiên, nếu đặt phép so sánh với quý 1/2024, thị trường lại cho thấy bức tranh phục hồi mạnh mẽ. Nguồn cung mới tăng trưởng ấn tượng 103%, tổng cung sơ cấp nhích lên 7%, và đặc biệt, tổng lượng giao dịch thành công (hấp thụ) đã tăng tới 220.8%. Đáng chú ý là chỉ trong ba tháng đầu năm 2025, lượng giao dịch đã bằng khoảng 1/3 tổng giao dịch của cả năm 2024, cho thấy thị trường BĐS đang trên đà hồi phục.

Khu vực phía Bắc vẫn tiếp tục dẫn đầu nguồn cung mới, chiếm đến 2/3 tổng nguồn cung mới trên toàn thị trường (67%) và tỷ trọng cao nhất trong tổng nguồn cung sơ cấp (40%). Bên cạnh đó, thị trường bất động sản phía Nam đã có những chuyển biến tích cực so với cùng kỳ năm trước với tỷ lệ hấp thụ xấp xỉ tương đương khu vực phía Bắc (phía Nam hấp thụ 4.401 sản phẩm, tỷ lệ 41,9%; phía Bắc hấp thụ 4.368 sản phẩm, tỷ lệ 41,6%).

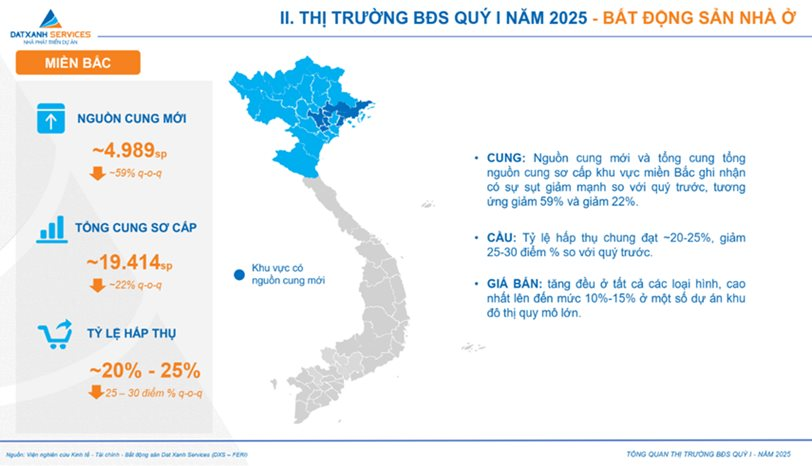

Thị trường bất động sản nhà ở miền Bắc quý 1 năm 2025 chứng kiến sự sụt giảm đáng kể về nguồn cung mới và tổng nguồn cung sơ cấp so với quý trước. Ước tính tổng nguồn cung sơ cấp đạt 19.414 sản phẩm, giảm khoảng 22%. Trong đó, phân khúc căn hộ chiếm tỷ trọng lớn nhất với khoảng 54% (10.475 sản phẩm).

Gần một nửa còn lại phân bổ ở các phân khúc khác như nhà phố (15%), đất nền (10%), shophouse (17%) và biệt thự (4%). Riêng về tổng nguồn cung mới, khu vực miền Bắc ước đạt gần 5.000 sản phẩm, giảm mạnh khoảng 59% so với quý 1 năm 2024, với nguồn cung mới tập trung chủ yếu ở các tỉnh thành như Hà Nam, Hà Nội, Bắc Ninh, Bắc Giang, Hưng Yên, Quảng Ninh và Hải Phòng.

Tỷ lệ hấp thụ chung đạt từ 20 - 25%, giảm từ 25-30 điểm % so với quý trước.

Xu hướng tăng giá diễn ra hầu hết ở các loại hình sản phẩm. Cụ thể, phân khúc căn hộ tăng giá nhẹ từ 1-3%, phân khúc nhà phố và biệt thự tăng khoảng từ 3-5%. Riêng shophouse và đất nền có biên độ tăng giá lên đến 5-15% theo quý.

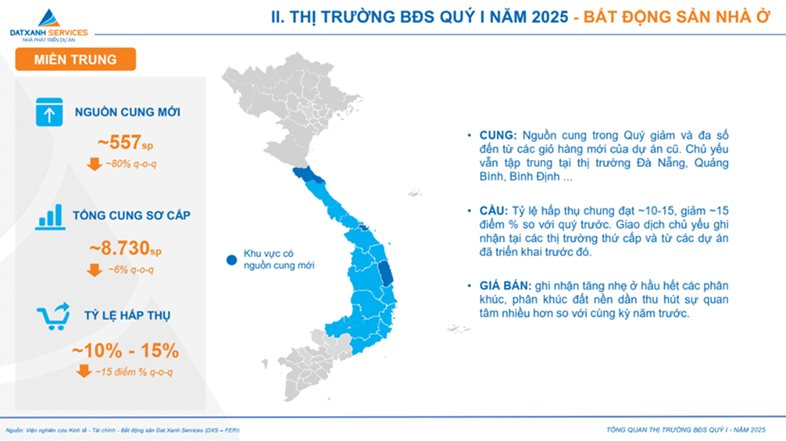

Thị trường quý 1/2025 ghi nhận khoảng 557 sản phẩm mới, giảm 80% so với quý trước. Số lượng nguồn cung mới này cộng với nguồn hàng hiện hữu đã nâng tổng nguồn của khu vực lên 8.730 sản phẩm, tập trung chủ yếu tại các thị trường như Đà Nẵng, Quảng Bình, Bình Định và Khánh Hòa. Trong đó, phân khúc căn hộ chiếm khoảng 44% tổng nguồn cung (3.692 sản phẩm), phân khúc đất nền chiếm tỷ trọng 26%, phân khúc nhà phố chiếm tỷ trọng 15%.

Tỷ lệ hấp thụ bất động sản nhà ở tại miền Trung đạt 10%-15%, sụt giảm 15 điểm phần trăm so với quý trước.

Hầu hết các phân khúc ghi nhận xu hướng tăng nhẹ từ 2% - 3%. Riêng phân khúc đất nền đang dần lấy lại sức hút so với cùng kỳ năm trước, với biên độ tăng giá lên đến 5%.

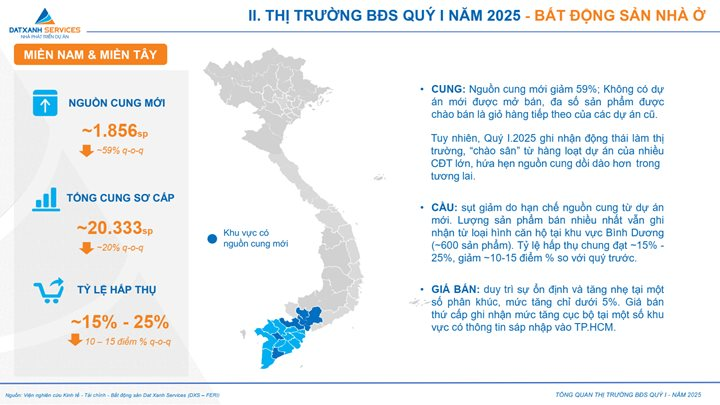

Nguồn cung mới ước đạt 1.856 sản phẩm, sụt giảm lên đến 59% so với quý 4/2024. Nguồn cung mới này tập trung tại các thị trường như Bình Dương, Đồng Nai, Long An, Bà Rịa Vũng Tàu, Cần Thơ và Bạc Liêu. Về tổng nguồn cung sơ cấp, toàn miền Nam đạt khoảng hơn 20.000 sản phẩm, giảm 20% so với quý 4/2024.

Tỷ lệ hấp thụ chỉ đạt 15 - 25%, giảm 10 – 15 điểm phần trăm so với quý 4/2024. Về loại hình sản phẩm, căn hộ chiếm ưu thế với khoảng 59% tổng nguồn cung (11.316 sản phẩm), phân khúc nhà phố và đất nền lần lượt chiếm tỷ trọng 15% và 21%.

Duy trì tương đối ổn định so với quý trước, giá bán được ghi nhận chỉ tăng nhẹ từ 1 - 2% đối với phân khúc căn hộ, nhà phố, và 2-5% đối với phân khúc đất nền.

Thị trường quý 2/2025 chỉ báo tăng trưởng khả quan

Nguồn cung sơ cấp mới trong quý 2.2025 dự kiến sẽ tăng mạnh đến 90% so với quý 1.2025, ước tăng thêm 14.000 sản phẩm mới, kéo theo tổng nguồn cung sơ cấp tích lũy đạt gần 52.000 sản phẩm.

Các dự án nổi bật tại miền Bắc bao gồm Xanh Island, Vinhomes Wonder City, Masteri Trinity Square, Kepler Land Mỗ Lao cùng với một số dự án khác dự kiến chiếm khoảng 29% giỏ hàng quý 2/2025. Tại miền Nam, nguồn cung mới dự kiến đến từ các dự án như Eco Retreat, The Privé, The Global City khu cao tầng, The Gió Riverside,... cùng dự án lớn của Vinhomes tại Long An chiếm hơn 50% giỏ hàng nguồn cung mới quý 2.

Một số dự án nổi bật dự kiến bổ sung nguồn cung cho thị trường bất động sản trong quý 2.2025:

- Khu vực miền Bắc: Nguồn cung mới dự kiến trong quý 2.2025 đạt khoảng 4.000 sản phẩm, chiếm 29% giỏ hàng, đến từ các dự án Kepler Land Mỗ Lao (Hà Nội), The Matrix One Premium (Hà Nội), SKY M Hạ Long (Quảng Ninh), Xanh Island (Hải Phòng),...

- Khu vực miền Trung: Dự kiến mở 2.000 sản phẩm, chiếm 14% giỏ hàng, đến từ các dự án Regal Complex (Đà Nẵng), The Legend City (Đà Nẵng), Simona Heights Quy Nhơn (Bình Định),...

- Khu vực miền Nam: Dự kiến chiếm hơn 50% giỏ hàng với 7.500 sản phẩm, đến từ dự án The Privé (TP. HCM), Happy One Sora (TP. HCM), The Gió Riverside (Bình Dương), Lan Anh Avenue (Bình Dương), Eco Retreat Long An (Long An), Gold Coast Vũng Tàu (BRVT),...

- Khu vực miền Tây: Dự kiến tiếp tục hạn chế nguồn cung so với các khu vực khác chỉ chiếm 4% giỏ hàng với khoảng 500 sản phẩm với dự án điển hình là DIC Victory (Hậu Giang).

.png "BSR Secures Fuel Supply, Accelerates Dung Quat Upgrade")

")

")

.png "BSR Broadens Crude Slate, Strengthens Competitiveness")