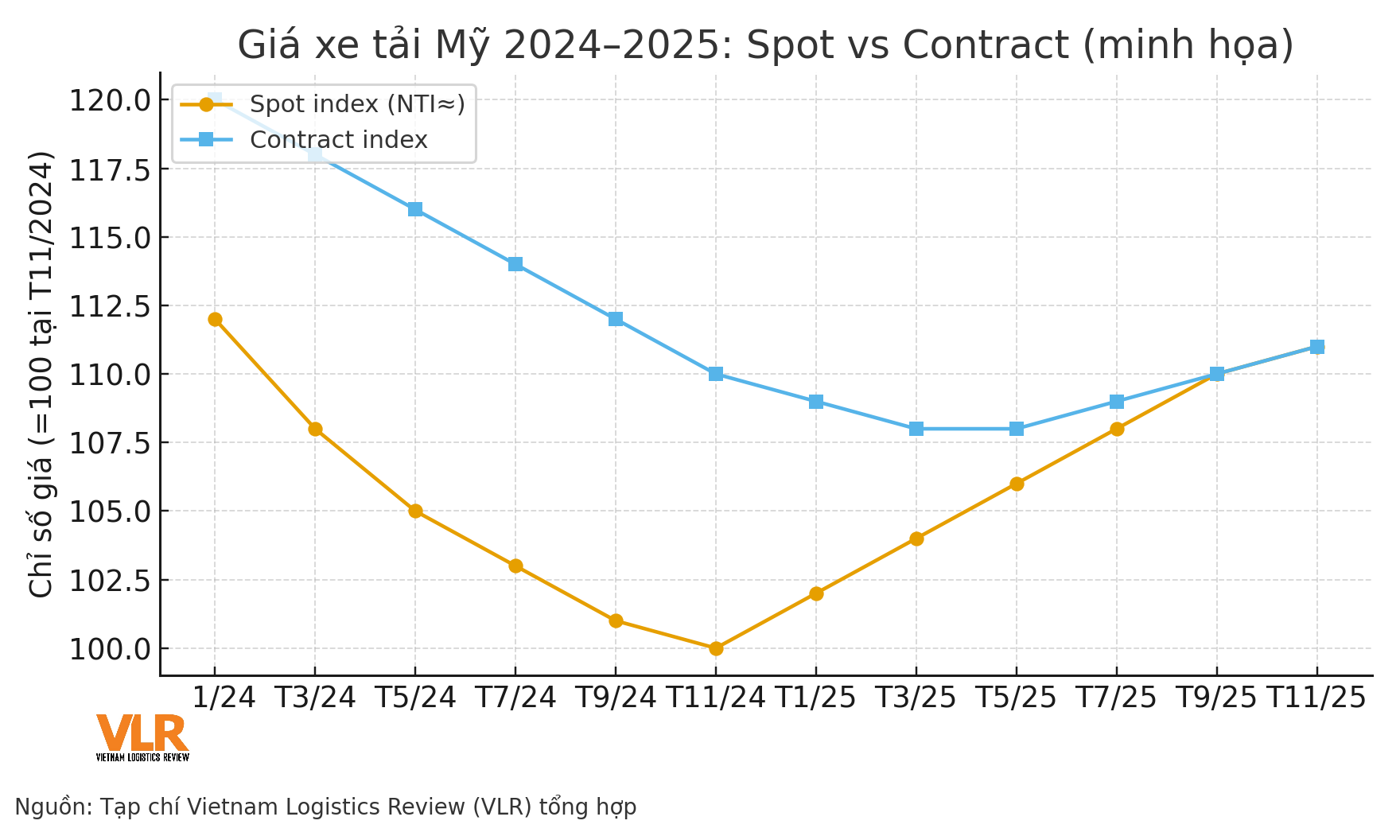

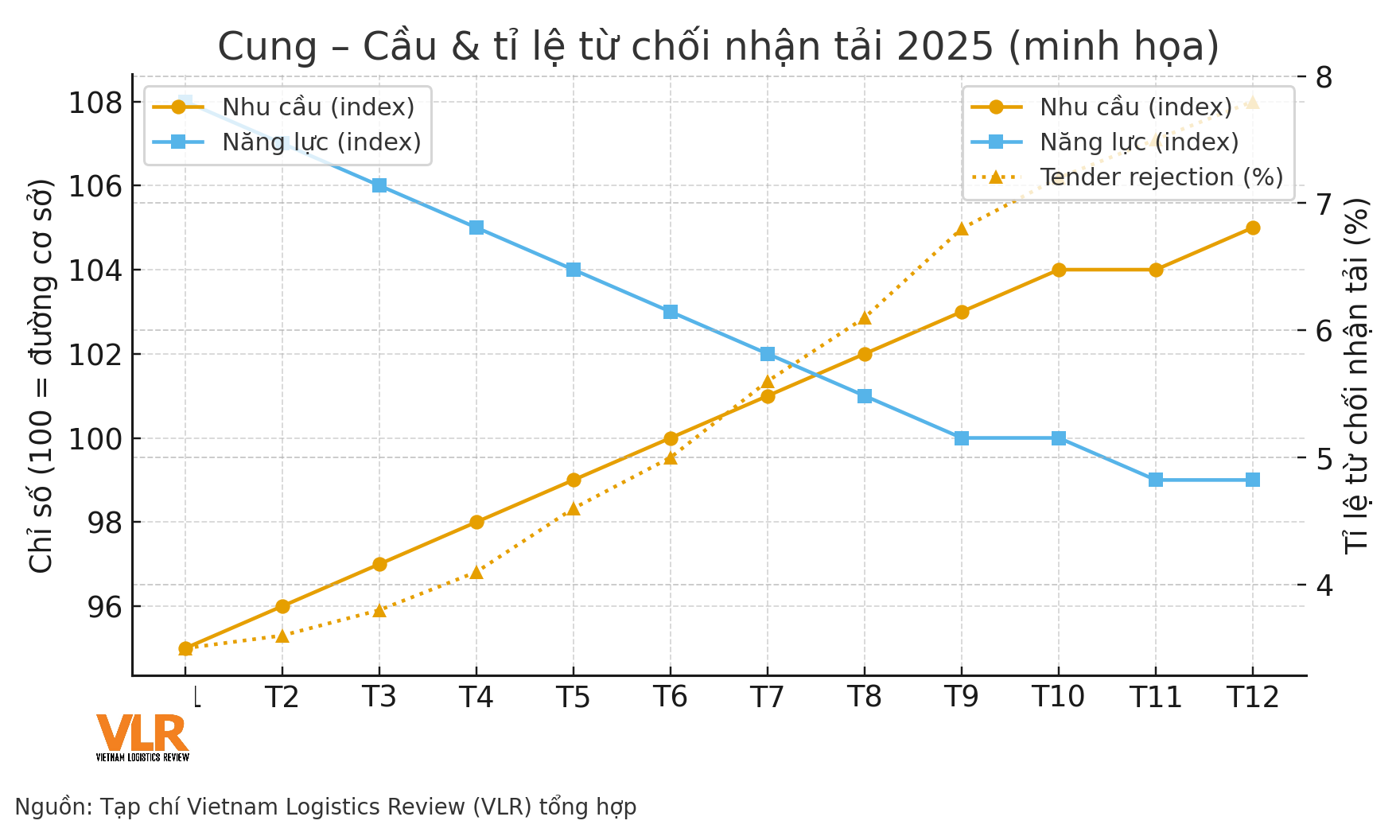

Bức tranh giá – cung – cầu hiện tại

Chỉ số spot có nhịp hồi cục bộ nhờ mùa vụ và dịch chuyển tuyến, song vẫn bám sát mặt bằng thấp của cuối năm 2024. Giá hợp đồng điều chỉnh chậm hơn, nhưng xu hướng hội tụ đang diễn ra khi nhà vận tải chấp nhận biên lợi nhuận mỏng để giữ khách. Ở phía cung, đội xe nhỏ thu hẹp vì chi phí vốn, bảo hiểm và nợ thiết bị, trong khi các nhà vận tải lớn tranh thủ tối ưu mạng lưới, cắt “km rỗng” và dồn công suất cho những lane có biên dương. Cầu vận tải chịu ảnh hưởng bởi tồn kho bán lẻ và nhập khẩu chưa thực sự bật mạnh; vì vậy, mức “từ chối nhận tải” (tender rejection) tăng nhưng vẫn ở vùng thấp so với bình quân lịch sử.

Chu kỳ điều chỉnh: khi nào “đáy” tạo lại cân bằng?

Có ba chỉ dấu cần theo dõi liên tục. Thứ nhất, chênh lệch giữa spot và contract theo từng lane; khi chênh lệch thu hẹp về sát 0 trong vài tháng liền, áp lực tăng giá nền sẽ xuất hiện. Thứ hai, độ sâu của dòng hàng nhập khẩu qua bờ Tây/Bờ Đông: nếu lịch tàu ổn định, tồn kho bán lẻ giảm và đơn hàng mới cải thiện, nhu cầu xe kéo rút hàng (drayage) và FTL nội địa sẽ tăng theo. Thứ ba, giá nhiên liệu và chi phí tài chính: dầu tăng – lãi suất hạ sẽ tạo hai lực trái chiều lên P&L nhà vận tải, tác động đến quyết định giữ hay rút năng lực. Trong bối cảnh đó, “đáy” nhiều khả năng là một vùng kéo dài, không phải một thời điểm “bật dậy” rõ ràng.

Chiến lược cho chủ hàng/3PL trong 6–12 tháng tới

Thay vì đặt cược cả năm, chủ hàng nên chia nhỏ đợt đàm phán theo quý (mini-bid) và theo lane, kèm cơ chế chỉ số hóa một phần để giảm rủi ro lệch pha chu kỳ. Các tuyến có khoảng cách thời gian so với intermodal cần được so sánh lại: khi đường sắt cải thiện đúng giờ, giải pháp lai ghép (intermodal + drayage) có thể rẻ và ổn định hơn. Trên các lane biến động, duy trì “option khối lượng” với 2–3 nhà thầu giúp xoay kịp khi thị trường hẹp lại. Về vận hành, ưu tiên mô hình hợp đồng có KPI xuyên suốt (đúng giờ, tỉ lệ giao hoàn, claims) và tiêu chuẩn hóa phụ phí để tránh “chi phí ẩn” cuối tháng.

Các doanh nghiệp đang chuyển từ “đàm phán cả năm” sang mini-bid theo quý. Cách làm này khóa chi phí ở những lane biến động mạnh, đồng thời cho phép đổi nhà thầu nhanh khi chỉ dấu thị trường xấu đi. Hãy dựng dashboard so sánh spot/contract theo lane, đặt ngưỡng chênh lệch để tự động kích hoạt tái đàm phán hoặc chia lại lưu lượng.

Đừng quên cấu phần tài chính: chi phí vốn, bảo hiểm và gánh nợ thiết bị khiến nhiều nhà vận tải nhỏ rút đội xe. Chủ hàng cần đánh giá rủi ro phá sản nhà thầu, cài điều khoản “step-in” và phương án thay thế. Khi năng lực rút nhanh hơn cầu hồi phục, giá có thể bật lại bất ngờ – càng cần hợp đồng linh hoạt.

Thị trường xe tải Mỹ 2025 không đơn giản là “đáy rồi bật”; nó là quá trình tái cân bằng kéo dài. Ai kỷ luật dữ liệu và linh hoạt hợp đồng sẽ giữ được chi phí trong vùng kiểm soát mà vẫn bảo đảm dịch vụ. Trọng tâm là tổ chức lại danh mục lane theo hiệu quả, gom lưu lượng cho nhà thầu nhiều giá trị, và giữ một phần “đòn bẩy” chỉ số hóa để không bị mắc kẹt khi chu kỳ đổi chiều.

.jpg "Tái định hình công nghệ 2025: Bức tranh đầu tư chuỗi cung ứng")

.png "BSR Secures Fuel Supply, Accelerates Dung Quat Upgrade")