Bức tranh quốc tế: nhu cầu không sụp, nhưng chu kỳ đã đổi luật chơi

Quy mô thị trường giấy - bao bì toàn cầu vẫn lớn, song tăng trưởng không còn “một đường thẳng”. Sản lượng giấy và bìa carton thế giới ở mức rất cao, trong đó carton/giấy bao bì chiếm tỷ trọng áp đảo; nhu cầu tăng chủ yếu đến từ châu Á và các ngành hàng gắn với logistics - tiêu dùng nhanh.

Tuy vậy, giai đoạn 2024-2025 cho thấy một thực tế quan trọng: cầu bao bì chịu tác động mạnh bởi chu kỳ tồn kho và sức mua. Nhiều tổ chức nghiên cứu ngành ghi nhận nhu cầu giấy bao bì có thể vẫn “dưới xu hướng” ở một số khu vực trong năm 2025 sau nhịp điều chỉnh hậu đại dịch.

Ở phía doanh nghiệp, tín hiệu “cắt giảm - tối ưu công suất” xuất hiện tại các tập đoàn lớn khi nhu cầu mềm đi, phản ánh cuộc cạnh tranh mới về chi phí, hiệu suất và cấu trúc vận hành.

Việt Nam: giấy bao bì tiếp tục là động cơ, nhu cầu dự báo tăng mạnh đến 2030

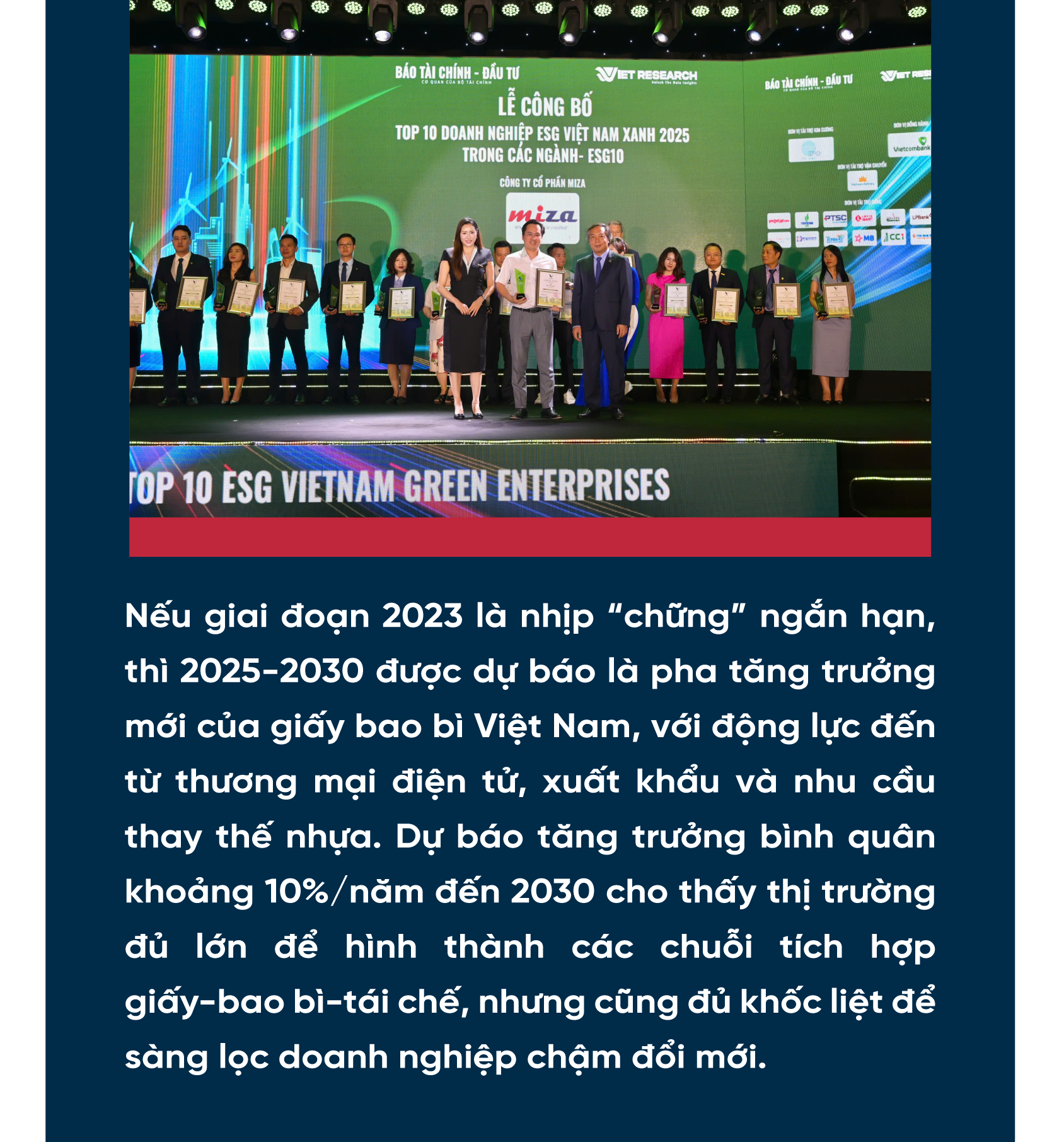

Nếu phải chọn một “đầu kéo” cho ngành giấy Việt Nam giai đoạn 2025-2030, đó là giấy bao bì/corrugated và các sản phẩm carton phục vụ xuất khẩu - thương mại điện tử. Một báo cáo được Vietnam News/VNA dẫn lại cho biết ngành giấy bao bì được dự báo tăng trưởng bình quân khoảng 10%/năm đến 2030, sau nhịp giảm nhẹ năm 2023 và đang bước vào pha phục hồi.

Cấu trúc nhu cầu trong nước cũng đang “nghiêng” rõ về bao bì: thực phẩm - đồ uống, điện tử, dệt may, thương mại điện tử và hệ thống bán lẻ hiện đại đều kéo theo nhu cầu thùng carton, giấy kraft/testliner/medium… Đáng chú ý, tốc độ tăng trưởng này không chỉ đến từ tiêu dùng nội địa mà còn gắn chặt với đơn hàng xuất khẩu - nơi tiêu chuẩn đóng gói, chứng chỉ và dấu chân carbon ngày càng khắt khe.

Năng lực sản xuất và làn sóng đầu tư: từ giấy tái chế đến chuỗi bao bì khép kín

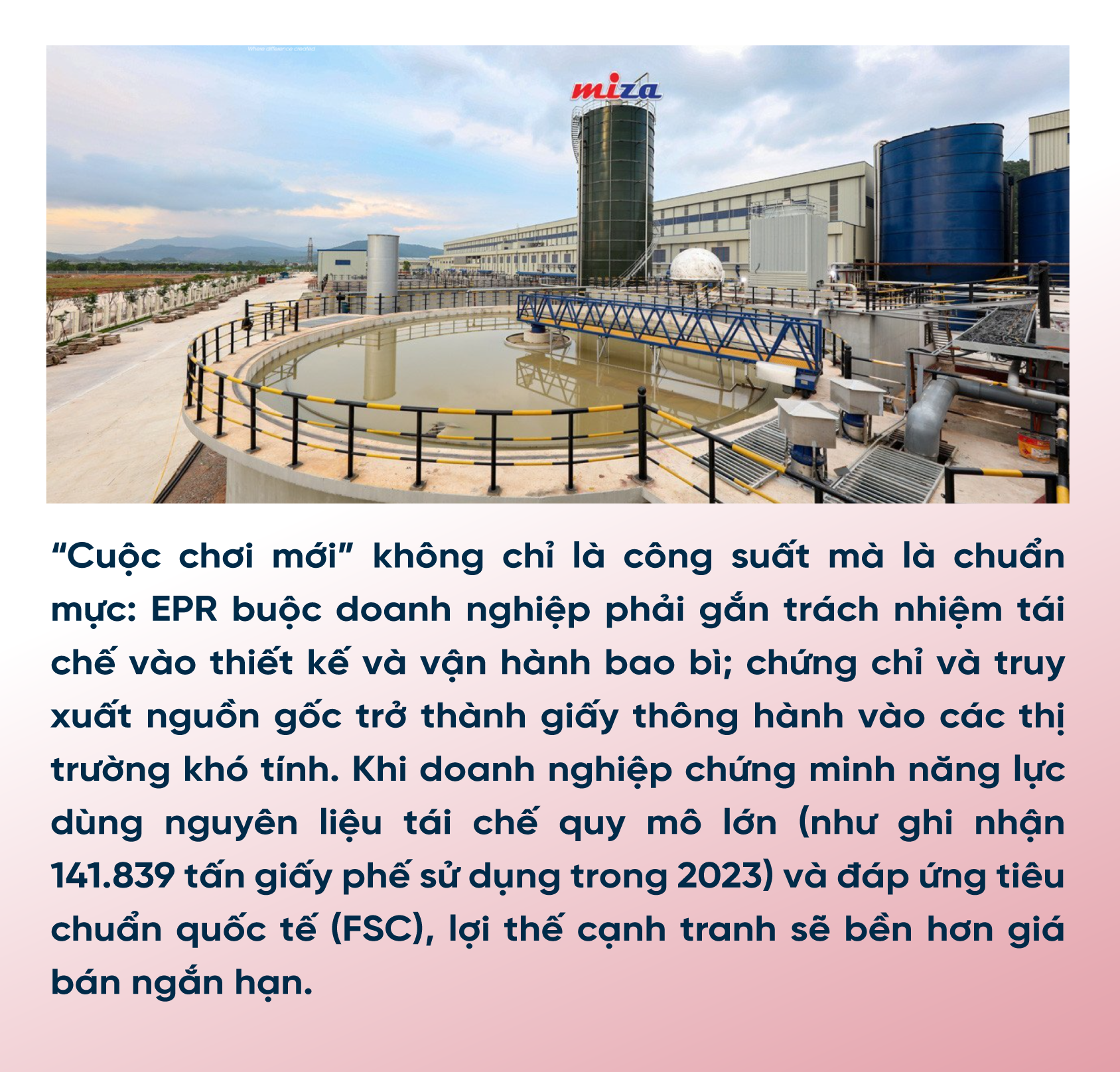

Từ dữ liệu mà chúng tôi thu nhận được, có thể thấy xu hướng đầu tư của doanh nghiệp Việt Nam đang dịch chuyển theo mô hình “tích hợp giấy - bao bì - logistics - tuần hoàn”. Ví dụ, Miza Corporation hiện công bố quy mô vốn điều lệ đăng ký 999,199 tỷ đồng, khoảng 400 lao động, diện tích nhà máy 10,5 ha và sản lượng hiện tại 200.000 tấn/năm, trong đó 95% là các dòng giấy Medium, Testliner & Kraftliner.

Cấu trúc công suất cũng cho thấy chiến lược mở rộng theo cụm công nghiệp: nhà máy tại Đông Anh có công suất 50.000 tấn/năm, và dự án giấy bao bì tại Nghi Sơn có công suất 120.000 tấn/năm.

Ở phía hạ nguồn, mô hình “bao bì thành phẩm” cũng tăng tốc. Mipak (thuộc hệ sinh thái của Miza) với sản lượng 72.000 tấn/năm, tỷ trọng 95% là thùng carton 3/5/7 lớp, cho thấy nhu cầu thị trường với bao bì carton đang đủ lớn để hình thành các nhà máy chuyên sâu về in - sóng - dán - hoàn thiện.

Nói cách khác, ngành giấy Việt Nam đang chuyển từ “bán giấy cuộn” sang “bán giải pháp bao bì”, nơi giá trị gia tăng nằm ở thiết kế, in ấn, tối ưu trọng lượng, tiêu chuẩn xuất khẩu và dịch vụ giao hàng đúng hạn.

Điểm nghẽn lớn nhất: nguyên liệu, năng lượng và năng lực tái chế

Dù triển vọng tăng trưởng tích cực, ngành giấy vẫn đối mặt ba điểm nghẽn kinh điển.

Thứ nhất là nguồn nguyên liệu. Các dòng giấy bao bì chủ lực dựa nhiều vào giấy tái chế và giấy phế liệu; ngay trong mô tả sản phẩm, Medium và Testliner gắn với waste paper và phụ gia (tinh bột, chống thấm…), còn Kraftliner dùng virgin pulp (bột nguyên sinh) kết hợp một phần giấy tái chế.

Với cấu trúc này, giá OCC/waste paper và giá bột giấy thế giới biến động sẽ tác động trực tiếp biên lợi nhuận.

Thứ hai là năng lượng - môi trường. Giấy là ngành thâm dụng năng lượng và nước, trong khi tiêu chuẩn môi trường ngày càng chặt. Doanh nghiệp buộc phải đầu tư công nghệ xử lý, tối ưu tiêu hao và chứng minh nỗ lực giảm phát thải.

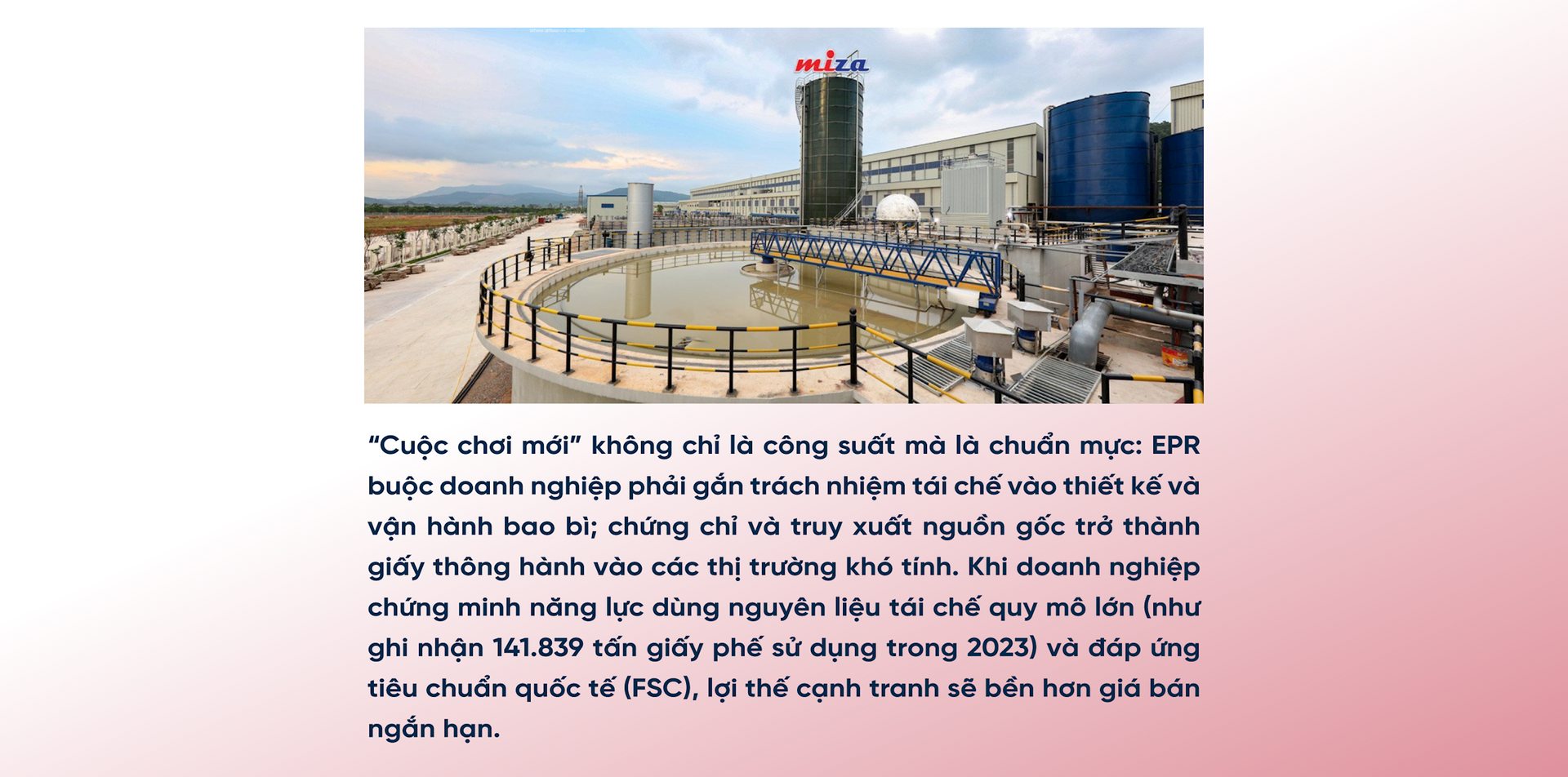

Thứ ba là tái chế thực chất. Chúng tôi nhận thấy một nỗ lực đáng chú ý theo hướng tuần hoàn: với “Environmental overview 2023” với 141.839 tấn giấy phế được sử dụng trong năm 2023.

Nhưng để tuần hoàn vận hành ổn định ở quy mô ngành, cần hệ thống thu gom - phân loại - logistics tái chế đủ mạnh, cùng cơ chế khuyến khích phù hợp, nếu không doanh nghiệp vẫn phải phụ thuộc lớn vào nguồn nhập khẩu giấy phế và bột giấy.

Xu hướng và dự báo nhu cầu: 2025-2030 là cuộc đua “xanh - nhẹ - thông minh”

Ba động lực sẽ định hình nhu cầu giấy Việt Nam và thế giới trong vài năm tới.

(i) Bao bì giấy tăng nhờ e-commerce và thay thế nhựa. Nhiều phân tích thị trường tiếp tục dự báo tăng trưởng ổn định của bao bì giấy/paperboard ở quy mô toàn cầu.

Trong nước, dự báo tăng trưởng khoảng 10%/năm đến 2030 đối với bao bì giấy là một chỉ dấu quan trọng để doanh nghiệp lên kế hoạch công suất, vùng nguyên liệu và đầu tư công nghệ.

(ii) EPR và quy định tái chế tạo “lực ép” chuyển đổi. Việt Nam đã triển khai cơ chế EPR, yêu cầu doanh nghiệp sản xuất/nhập khẩu phải thực hiện trách nhiệm tái chế theo tỷ lệ hoặc đóng góp tài chính cho quỹ.

Lực ép này sẽ làm thay đổi nhu cầu: tăng dùng vật liệu dễ tái chế, thiết kế bao bì “monomaterial”, và ưu tiên chứng chỉ - truy xuất nguồn gốc.

(iii) Tối ưu bao bì bằng dữ liệu và tự động hóa. Các nghiên cứu ngành ghi nhận xu hướng dùng công nghệ (kể cả machine learning) để giảm “khoảng rỗng” trong thùng, giảm định lượng giấy nhưng vẫn đảm bảo độ bền, từ đó tiết kiệm chi phí và giảm phát thải.

Song song, “chuẩn mực hóa” ngày càng quan trọng. Việc đạt chứng chỉ FSC - một tiêu chuẩn được coi là nghiêm ngặt và được thị trường quốc tế thừa nhận rộng rãi - trở thành lợi thế khi bán hàng vào chuỗi cung ứng xuất khẩu.

Ngành giấy Việt Nam đang đi qua một giai đoạn bản lề: tăng trưởng quay trở lại nhưng không còn dựa vào “mở rộng bằng mọi giá”. Trong bối cảnh quốc tế biến động theo chu kỳ tồn kho và sức mua, doanh nghiệp muốn bền vững phải đồng thời làm ba việc: (1) tối ưu chi phí nhờ công nghệ và quản trị năng lượng; (2) chủ động nguồn nguyên liệu tái chế bằng cách tham gia sâu vào hệ sinh thái thu gom - phân loại - tái chế; (3) nâng chuẩn sản phẩm, chứng chỉ và minh bạch ESG để giữ cửa thị trường xuất khẩu. Khi bao bì trở thành “ngôn ngữ” của chuỗi cung ứng hiện đại, giấy không chỉ là vật liệu - mà là năng lực cạnh tranh của cả nền kinh tế.

------------------------------------

(*) Lê Văn Hiệp – Tổng Giám đốc Tập đoàn Miza

.png "Certificates of Origin and Rules of Origin: Why “label cleaning” cannot turn goods into Vietnamese origin")

.png "BSR Accelerates Investment on Its Path to Southeast Asia’s Top 8")