Nửa năm trôi qua, dữ liệu ban đầu cho thấy mạng lưới mới đang đưa chuẩn đúng giờ của ngành lên mức chưa từng thấy kể từ trước khủng hoảng. Nhưng đằng sau con số 90% là cả một câu chuyện kỹ thuật đo lường, thiết kế mạng lưới và các rủi ro ngoại sinh mà chủ hàng Việt cần hiểu rõ để chuyển thành lợi thế thực tế.

Dữ liệu nói gì về 90%?

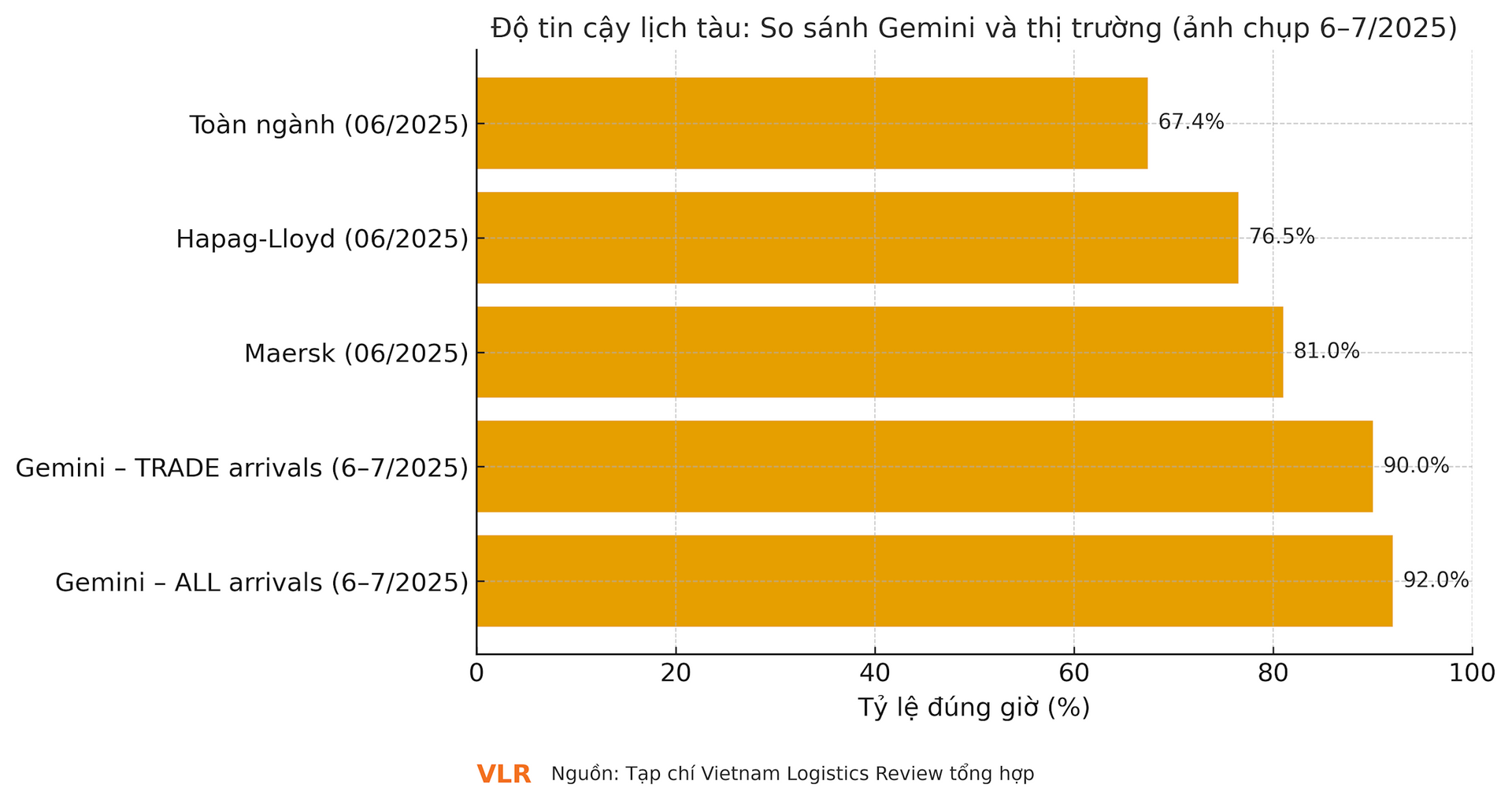

Sea-Intelligence ghi nhận sau khi Gemini đi vào vận hành, độ tin cậy lịch tàu toàn ngành tiếp tục phục hồi và chạm 67,4% vào tháng 6/2025 – mức cao nhất kể từ 11/2023. Trong nhóm hãng lớn, Maersk dẫn đầu 81,0% và Hapag-Lloyd 76,5% cho tháng 6. Đáng chú ý, khi tách riêng Gemini, chỉ số trong giai đoạn 6–7/2025 đạt khoảng 92% trên “toàn bộ điểm đến” và gần 90% nếu chỉ tính các chặng thương mại, cao vượt trội so với thị trường. Các nguồn độc lập khác như Kuehne+Nagel cũng công bố mốc 93% vào tháng 6, trong khi Hapag-Lloyd cho biết “90,3%” trong dữ liệu đầu kỳ. Dù khác nhau phương pháp, bức tranh chung là Gemini đang chạy đúng lời hứa.

Sea-Intelligence công bố hai lát cắt: “ALL arrivals” phản ánh mọi lượt cập cảng của mạng lưới và “TRADE arrivals” bám theo các hành lang thương mại; chênh lệch giữa 92% và 89–90% bắt nguồn từ khác biệt mẫu đo. Một số bài phân tích báo chí nhắc rằng dữ liệu từ nguồn khác có thể cho kết quả thấp hơn; vì vậy khi đàm phán dịch vụ, điều quan trọng là hỏi thẳng chỉ số áp dụng cho chính tuyến mình đi thay vì dựa vào con số bình quân marketing.

Công thức vận hành: ít cảng, nhiều shuttle

Cái gọi là “90% đúng hẹn” không tự nhiên mà có. Maersk và Hapag-Lloyd cắt bớt điểm ghé trên các tuyến xương sống Á–Âu, chuyển sang mô hình tàu mẹ ít cảng kết nối với mạng shuttle “dày” quanh các hub do hai hãng sở hữu hoặc đồng sở hữu, từ đó rút ngắn thời gian làm hàng và giảm độ biến thiên ở khâu cảng. Phần “đổi mạng sống còn” chính là tách vai: mainliner giữ nhịp, shuttle gánh kết nối, và khi có sự cố, hãng ưu tiên giữ đúng nhịp tàu mẹ, đẩy xử lý sang lớp trung chuyển. Triết lý này từng gây tranh cãi ở châu Âu vì một số cảng bị loại khỏi tuyến trực tiếp, nhưng ở góc độ vận hành, nó tạo đà để chạm ngưỡng đúng giờ cao.

Biển Đỏ vẫn là biến số lớn

Từ cuối 2023 tới nay, thị trường đã quen với việc vòng Mũi, kéo dài hành trình 10–14 ngày tùy tuyến. Độ tin cậy của năm 2024 từng “lì” quanh mốc 50% trước khi phục hồi mạnh vào 2025, cho thấy các hãng đã hấp thụ phần nào cú sốc. Song rủi ro an ninh hàng hải chưa biến mất, và bất kỳ đợt leo thang nào ở Biển Đỏ cũng có thể làm rung nhịp cả chuỗi. Nói cách khác, Gemini cải thiện đáng kể phần “nội sinh” của lịch tàu, nhưng với “ngoại sinh” như xung đột, không hãng nào miễn nhiễm.

Một phần truyền thông chuyên ngành đã “mổ xẻ” tuyên bố 90%: cùng là số liệu Sea-Intelligence, song cách tập hợp mẫu, cách tính một chuyến đến muộn bao nhiêu phút mới coi là trễ, hay có đưa các chặng nội bộ vào không… đều làm khác đi vài điểm phần trăm. Đây không phải chuyện “đúng – sai”, mà là yêu cầu minh bạch phương pháp với khách hàng. Với các chủ hàng lớn, việc đưa KPI “tuyến cụ thể – cảng cụ thể” vào hợp đồng sẽ hữu dụng hơn là tranh luận trên bảng tổng hợp toàn cầu.

Hệ quả với chủ hàng Việt

Điểm mấu chốt của Gemini là “đổi lấy độ tin cậy bằng bớt cổng vào”. Nếu cảng của bạn không còn là điểm ghé trực tiếp của tàu mẹ, thời gian “từ cửa nhà máy tới boong tàu mẹ” sẽ phụ thuộc chặt vào shuttle và hoạt động trung chuyển. Kinh nghiệm nửa đầu 2025 cho thấy khi đặt chỗ sớm hơn, chia lô theo nhịp shuttle, và chấp nhận “đi thẳng hub trước, nối sau”, tổng lead-time thực tế lại… dễ dự báo hơn, nhất là ở mùa cao điểm. Cạnh đó, đối với các mặt hàng cần lịch giao cố định (điện tử, thời trang mùa, FMCG), một lịch tàu ổn định giúp giảm tồn kho an toàn và chi phí “đệm”, bù một phần phí cước mùa cao điểm. Điều cần cân nhắc là rủi ro “miss-connection” khi tàu shuttle đến sát giờ cắt bãi tàu mẹ; giải pháp là giữ buffer 24–48 giờ ở hub, dù tăng một ít chi phí cảng.

Khi đàm phán mùa 2025–2026, hãy yêu cầu chỉ số đúng giờ gắn với chính hành lang và cặp cảng bạn sử dụng, quy định cơ chế đền bù hoặc ưu tiên xếp chỗ nếu hãng không đạt ngưỡng; thêm điều khoản “cut-over protection” tại hub để giảm rủi ro lỡ nối; thống nhất rõ định nghĩa “đúng giờ” tính theo ETA hay ETB và ngưỡng trễ bao nhiêu giờ; yêu cầu báo cáo tháng kèm dữ liệu đối chiếu Sea-Intelligence thay vì chỉ bảng marketing.

Vì sao toàn ngành cũng tốt lên khi Gemini tốt lên

Dù Gemini chỉ nắm khoảng 20% năng lực tuyến Đông–Tây, việc một mạng lưới đạt 90% buộc các đối thủ tối ưu theo. Sea-Intelligence ghi nhận độ tin cậy toàn cầu tăng liên tục từ tháng 2 đến tháng 6/2025, lên 67,4% trước khi có nhịp điều chỉnh đầu tiên tháng 7. Mặt bằng cao hơn không tự động kéo cước xuống, nhưng nó hạ “phụ phí rủi ro thời gian” trong chuỗi cung ứng, từ chi phí xe kéo, lưu container đến tồn kho. Khi “đúng hẹn” trở thành một điểm bán hàng, chủ hàng có lợi thế mặc cả hơn với các dịch vụ kém tin cậy.

Ngay cả trong tháng đẹp nhất, phần “đuôi rủi ro” vẫn còn: thời tiết xấu, tắc cảng, đình công, sự cố an ninh vùng biển. Mạng lưới càng ít điểm ghé, sự cố ở một hub càng có sức lan tỏa. Một bài học từ châu Âu là các cảng bị “ra rìa” có thể phản ứng bằng các chiến dịch chiêu hàng, làm nảy sinh biến động tạm thời về kết nối nội địa. Lựa chọn khôn ngoan không phải “bỏ hết trứng vào một rổ” mà là chia danh mục tuyến theo mức ưu tiên thời gian, đặt chỗ sớm cho các chuyến áp KPI và để phần còn lại đi theo mạng lưới linh hoạt hơn.

Khi độ tin cậy trở thành lợi thế giá

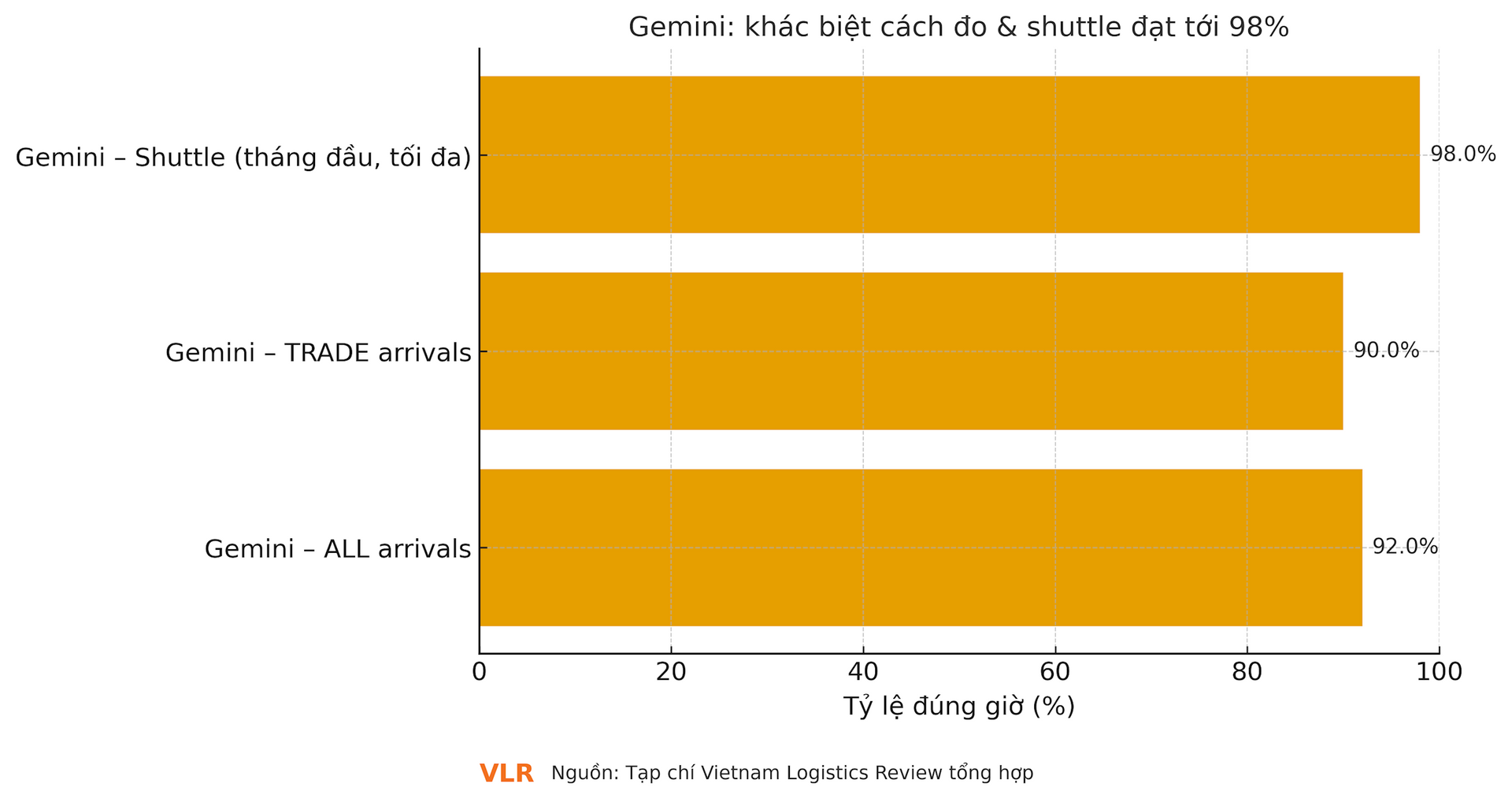

Nếu Biển Đỏ không xấu đi, dư địa giữ 90% là có cơ sở nhờ cấu trúc ít cảng – nhiều shuttle và quyền chủ động tại hub. Sea-Intelligence thậm chí cho biết các tuyến shuttle của Gemini đạt tới 98% ngay từ tháng đầu vận hành, cho thấy nền vận hành đã “ăn” vào quy trình. Khi một chuẩn mới được xác lập, người thắng cuộc không chỉ là hãng tàu mà còn là những chủ hàng biết chuyển KPI đúng giờ thành điều kiện hợp đồng, ngân sách vận chuyển và cấu hình tồn kho hợp lý. Ở chiều ngược lại, nếu an ninh hàng hải đột ngột xấu đi, mọi mô hình đều phải nhường chỗ cho yếu tố ngoại sinh; khi đó, năng lực tái bố trí container, cắt – nối shuttle và truyền thông ETA minh bạch sẽ là thước đo mới của “đúng hẹn”.

.jpg "Năng lượng xanh: Trụ cột chiến lược của TP. Hồ Chí Minh")