Nhưng hiện tại, mặc dù phí bảo hiểm vẫn thế, nhưng nó đang giảm sút nhanh chóng. Giá cước giao ngay tại Bờ Đông - châu Âu tiếp tục giảm đều đặn như đã từng thấy trước đây thông qua các giao dịch. Chỉ có sự khác biệt duy nhất là độ trễ về thời gian.

Dữ liệu nhập khẩu giải thích “sự sụp đổ muộn màng” của tuyến vận chuyển xuyên Đại Tây Dương. Thương mại châu Á - Mỹ bị chi phối bởi hàng tiêu dùng. Các mặc hàng này rơi đầu tiên. Thương mại châu Âu - Hoa Kỳ chủ yếu được thúc đẩy bởi vật liệu xây dựng và thứ đồ uống, đồ nội thất và thiết bị cơ khí (bao gồm cả phụ tùng ô tô).

Chỉ số hàng ngày của Freightos Baltic

Freightos Baltic Daily Index (FBX) đưa ra mức cước trung bình của Bờ Đông - châu Âu ở mức 3.081 USD/đơn vị tương đương 40 foot vào thứ Năm, giảm 44% từ đầu năm đến nay.

Tỷ lệ phí bảo hiểm so với trước Covid đối với giao dịch này đã giảm xuống còn 1.022 USD mỗi FEU.

Vào đầu năm nay, mức chênh lệch đã cao hơn gấp ba lần. Vào đầu tháng 10, phí bảo hiểm so với trước Covid cao gấp 6 lần so với hiện tại, theo dữ liệu của FBX, ở mức hơn 6.100 USD mỗi FEU.

Tỷ lệ tính bằng USD trên mỗi FEU. Dòng màu xanh lam: 2022-23. Đường màu cam: 2018-19, trước Covid. (Biểu đồ: Freight Waves SONAR)

So sánh đường cong lãi suất FBX châu Âu - Bờ Đông trong 5 năm với tổng hợp toàn cầu của FBX (tổng hợp của tất cả các giao dịch được FBX bao trả) cho thấy thương mại xuyên Đại Tây Dương đạt đỉnh như thế nào sau đó trong thời kỳ bùng nổ và gần như song song với toàn cầu với xu hướng đi giảm chậm.

Tỷ lệ tính bằng USD trên mỗi FEU. Đường màu xanh: tổng hợp toàn cầu. Đường màu xanh lá cây: châu Âu - Bờ Đông. (Biểu đồ: Freight Waves SONAR)

Chỉ số Drewry, Platts, Xeneta

Các đánh giá tỷ giá giao ngay xuyên Đại Tây Dương từ Platts và Xeneta gần giống với FBX. Những con số từ Drewry cao hơn đáng kể (nhấn mạnh cách các nhà cung cấp chỉ số khác nhau có thể cho thấy cùng một xu hướng nhưng lại công bố những con số rất khác nhau).

Đánh giá giá cước giao ngay Rotterdam-New York của Chỉ số container Thế giới Drewry (WCI) trong tuần kết thúc vào thứ Năm là $4,806/FEU, giảm 35% từ đầu năm đến nay. Theo WCI, phí bảo hiểm so với trước Covid vẫn là mức rất ấn tượng $2,504 mỗi FEU, mặc dù phí bảo hiểm chỉ bằng một nửa vào đầu năm nay. Chênh lệch WCI so với mức trước đại dịch đối với giá cước Rotterdam - New York cao tới 5.400 USD/FEU vào đầu tháng 11.

Tỷ lệ tính bằng USD trên mỗi FEU. Dòng màu xanh lam: 2022-23. Đường màu tím: 2018-19, trước Covid. (Biểu đồ: Freight Waves SONAR)

Cũng như FBX, biểu đồ WCI 5 năm cho thấy tỷ giá giao ngay Rotterdam - New York theo cùng một mô hình như tỷ giá tổng hợp toàn cầu nhưng với đỉnh thấp hơn và độ trễ nhiều tháng trên đường lên và xuống.

Tỷ lệ tính bằng USD trên mỗi FEU. Đường màu xanh: tổng hợp toàn cầu. Đường màu cam: Rotterdam - New York. (Biểu đồ: Freight Waves SONAR)

Platts đánh giá giá cước giao ngay tuyến xuyên Đại Tây Dương ở mức $3.100/FEU trong tuần kết thúc vào ngày 21 tháng 4, giảm 11% mỗi tuần xuống mức thấp nhất kể từ ngày 1 tháng 4 năm 2022.

Các nguồn tin nói với Platts rằng lãi suất giảm do “nhu cầu đối với hàng hóa châu Âu giảm, chi phí năng lượng tăng và tình trạng dư thừa tàu trong thương mại”.

(Biểu đồ: Xeneta)

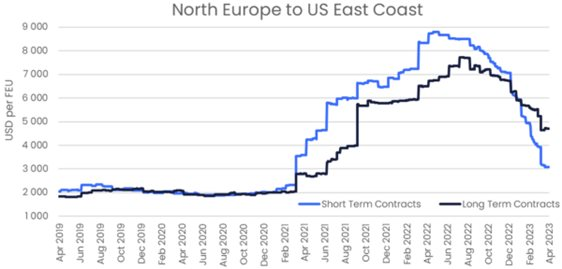

Chỉ số lãi suất ngắn hạn XSI-C của Xeneta đặt giá cước Bắc Âu - Bờ Đông ở mức 3.060 USD/FEU vào thứ Tư, giảm 23% so với tháng trước và 57% so với đầu năm. Chỉ số XSI-C cho tuyến đường này chưa bao giờ thấp như vậy kể từ tháng 3 năm 2021.

Dữ liệu của Xeneta cho thấy giá hợp đồng dài hạn trên tuyến đường này cũng đang giảm mạnh. Công ty cho biết các hợp đồng dài hạn cho tuyến Bắc Âu - Bờ Đông đạt trung bình 4.750 USD/FEU tính đến thứ Hai. Lãi suất dài hạn ở làn này chưa từng thấp như vậy kể từ tháng 9 năm 2021. Xeneta dự kiến lãi suất dài hạn sẽ giảm hơn nữa vào tháng 5.

Động lực năm 2022 của tuyến vận tải xuyên Đại Tây Dương

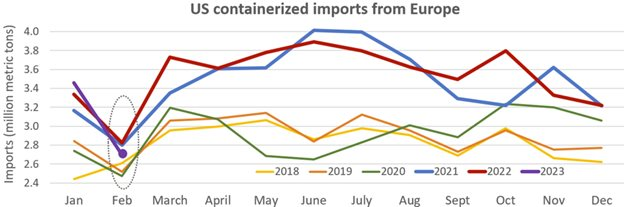

Các cảng Bờ Đông nhìn chung hoạt động tốt hơn các cảng Bờ Tây kể từ khi bắt đầu suy thoái sau thời kỳ bùng nổ. Định tuyến lại hàng hóa khỏi các cảng California là một động lực lớn, nhưng không phải là động lực duy nhất. Hàng nhập khẩu từ châu Âu - chiếm khoảng 20% tổng số hàng nhập khẩu container hóa của Hoa Kỳ - cũng đóng một vai trò trong việc tăng lợi nhuận cho các cảng Bờ Đông.

Cục điều tra dân số Hoa Kỳ tổng hợp số liệu thống kê nhập khẩu dựa trên dữ liệu hải quan về số tấn hàng hóa đóng trong container. Bộ dữ liệu này cho thấy tổng lượng hàng nhập khẩu của Hoa Kỳ bắt đầu giảm tuần tự trong tháng 8.

Trong 5 tháng cuối năm 2022, khối lượng nhập khẩu đã giảm 3,2% so với giai đoạn từ tháng 8 đến tháng 12 năm 2021. Tuy nhiên, mức giảm không trải đều. Nhập khẩu của Mỹ từ châu Âu tăng 2,5% so với cùng kỳ năm ngoái trong giai đoạn này. Nhập khẩu từ các nguồn ngoài châu Âu (chủ yếu là châu Á) giảm 4,6%.

Khối lượng hàng nhập khẩu của Hoa Kỳ từ châu Âu trong năm 2022 cao hơn nhiều so với trước Covid, tăng 22% so với năm 2019. Năm mặt hàng tăng giá hàng đầu theo mã Biểu thuế quan hài hòa (HTS) chủ yếu tập trung vào vật liệu xây dựng và đồ trang trí nội thất.

Khối lượng xi măng Portland đóng bao và xi măng khác tăng nhiều nhất, tăng hơn gấp đôi vào năm 2022 so với năm 2019. Mức tăng lớn tiếp theo là đối với thạch cao và vữa trát, tăng hơn gấp ba lần. Mặt hàng gốm ốp lát và gạch ốp lát tăng mạnh thứ ba, tiếp theo là pin dự trữ điện, sau đó là đồ nội thất.

Nhập khẩu của Mỹ từ châu Âu vẫn mạnh trong tháng 1 này, nhưng đã giảm mạnh trong tháng 2, giảm 22% so với tháng trước và tiến gần đến mức trước Covid.

Nhập khẩu vật liệu xây dựng giảm trong tháng 2

Nhập khẩu của Mỹ từ châu Âu thường giảm trong tháng 2 so với tháng 1 nhưng mức giảm trong năm nay mạnh hơn bình thường. Việc giảm nhập khẩu trong tháng Hai này (có dữ liệu Điều tra dân số tháng gần nhất) chủ yếu do nhu cầu của Hoa Kỳ đối với vật liệu xây dựng châu Âu giảm.

Nhìn vào 4 loại xi măng giảm nhiều nhất theo mã HTS trong tháng 2 so với tháng 1, xi măng Portland và xi măng khác giảm 149.480 tấn hay 62%; gỗ xẻ giảm 51.188 tấn, giảm 49%; thạch cao và bột thạch cao giảm 46.435 tấn, giảm 53%; còn đá ốp lát, đá marble, granit và travertine giảm 38.667 tấn, tương đương 45%.

Dòng vật liệu xây dựng đã thúc đẩy thị trường xuyên Đại Tây Dương vào năm 2022 hiện đang bị thu hẹp lại. Như vậy không có gì ngạc nhiên khi giá cước vận tải tuyến châu Âu - Bờ Đông tiếp tục giảm.

.jpeg "5 thách thức đối với lĩnh vực phân tích chuỗi cung ứng năm 2023")

.jpeg "Những công nghệ liên kết chuỗi cung ứng đột phá trong năm 2023")

")

.png "BSR Secures Fuel Supply, Accelerates Dung Quat Upgrade")