Căn hộ vừa túi tiền khan hiếm

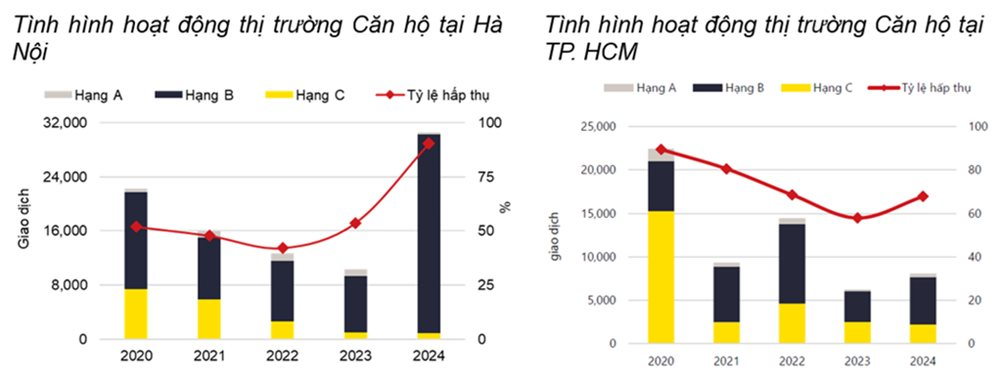

Tại Hà Nội, căn hộ ghi nhận lượng mở bán cao nhất từ 2020. Nguồn cung mới trong Q4/2024 đạt 12.972 căn, tăng mạnh 146% theo quý và 351% theo năm. Nguồn cung sơ cấp đạt 16.629 căn, tăng 58% theo quý và 40% theo năm. Trong năm 2024, tổng nguồn cung mới đạt 24.996 căn, cao nhất trong 5 năm vừa qua.

Tình hình bán hàng trong Q4/2024 sôi nổi với 13.401 căn bán được, tăng 96% theo quý và 340% theo năm. Nguồn cung mới chiếm 83% số lượng căn bán được và đạt tỷ lệ hấp thụ 85% nhờ có pháp lý rõ ràng và chủ đầu tư uy tín. Giá chào bán sơ cấp đạt 75 triệu VNĐ/m², tăng 9% theo quý và 29% theo năm.

Tình trạng thiếu hụt nguồn cung tại thị trường Hà Nội đang được cải thiện. Tuy nhiên, giá bán vẫn ở mức cao, phản ảnh nhu cầu của thị trường vẫn lớn. Nhu cầu nhà ở chủ yếu được thúc đẩy bởi người mua trong nước, với nhu cầu dài hạn được hỗ trợ bởi tỷ lệ nhập cư ròng dương và quá trình đô thị hóa.

Triển vọng trong năm 2025, nguồn cung mới dự kiến gồm 25.200 căn hộ. Hạng B tiếp tục dẫn đầu, chiếm 88% nguồn cung tương tai, các dự án đại đô thị sẽ chiếm 70% thị phần. Từ năm 2026 trở đi, khoảng 70.000 căn hộ từ 91 dự án sẽ được mở bán. Đông Anh, Hoài Đức và Hoàng Mai dự kiến sẽ đóng góp 52% thị phần.

Tại TP. HCM, nguồn cung sơ cấp đạt khoảng 6.500 căn vào Q4/2024, tăng 35% theo quý nhưng giảm 13% theo năm. Năm 2024, nguồn cung sơ cấp tăng 10% theo năm lên gần 11.900 căn.

Lượng bán Q4/2024 đạt 2.700 giao dịch, tăng 43% theo quý nhưng giảm 10% theo năm. Giá trung bình đạt 91 triệu VNĐ/m2 thông thủy, tăng 36% theo quý và 33% theo năm, do nguồn cung mới giá cao và các dự án hiện hữu tăng giá bán.

Căn hộ vừa túi tiền khan hiếm đã khiến những người mua có ngân sách vừa phải tìm đến các thị trường lân cận như Bình Dương, Đồng Nai và Long An. Sự dịch chuyển nguồn cầu đã thúc đẩy lượng giao dịch căn hộ Bình Dương tăng trưởng đáng kể, hơn 200% theo năm.

Về triển vọng, đến 2027, nguồn cung tương lai tại TP.HCM đạt 46.000 căn đến từ 69 dự án. TP. Thủ Đức dự kiến chiếm 52%, Bình Tân chiếm 11% và Quận 7 chiếm 10%.

Biệt thự/nhà liền kề diễn biến tích cực

Biệt thự/nhà liền kề cho thấy diễn biến tích cực hơn so với thời gian trước đó.

Tại Hà Nội, nguồn cung mới biệt thự/nhà liền kề trong Q4/2024 đạt 4.655 căn từ 11 dự án. Nguồn cung sơ cấp đạt 5.002 căn từ 18 dự án, tăng gấp bảy lần theo quý và theo năm. Số lượng giao dịch trong quý cuối cùng của năm 2024 tăng mạnh, đạt 3.317 giao dịch, cao gấp 10 lần theo quý và 52 lần theo năm. Tỷ lệ hấp thụ trong quý tăng 18 điểm %, đạt mức 66%.

Tại TP.HCM, nguồn cung mới trong năm 2024 hạn chế với chỉ 197 căn được mở bán từ hai dự án. Nguồn cung sơ cấp giảm 2% theo năm xuống còn 970 căn. Phân khúc trên 30 tỷ VNĐ/căn tiếp tục chiếm ưu thế với 74% thị phần. Trong Q4/2024, lượng giao dịch giảm mạnh 65% theo quý và 6% theo năm. Giá sơ cấp trong quý 4 tăng 20% theo quý nhưng giảm 10% theo năm xuống còn 330 triệu VNĐ/m2 đất.

Phân khúc cao cấp vẫn sẽ tiếp tục chiếm ưu thế tại Tp.HCM do hạn chế quỹ đất và chi phí đầu vào tăng cao, trong khi nguồn cung giá cả phải chăng sẽ mở rộng ra các tỉnh lân cận nhờ hạ tầng ngày càng phát triển.

Năm 2025, tại thị trường TP.HCM, hơn 700 căn sẽ được mở bán, với 55% từ các giai đoạn tiếp theo của các dự án hiện hữu. Các sản phẩm có giá trên 20 tỷ VNĐ sẽ chiếm 70%.