Thị trường bất động sản TP.HCM liệu có thật sự bước vào giai đoạn phục hồi trong năm 2025? Những tín hiệu tăng trưởng nguồn cung, giá bán và sự trở lại của các dự án lớn có đủ để xoay chuyển cục diện sau nhiều quý trầm lắng? Trong bối cảnh kinh tế vĩ mô đang dần ổn định và chính sách pháp lý được tháo gỡ, đâu là yếu tố quyết định giúp thị trường chuyển mình, và ai sẽ thực sự hưởng lợi trong cuộc tái cấu trúc này?

Nguồn cung cải thiện nhưng chưa đồng đều

Sự trở lại của các dự án bất động sản từng “ngủ đông” do vướng mắc pháp lý đang tạo ra nguồn cung đáng kể cho thị trường TP.HCM năm 2025. Các dự án như Metro Star, The Privé hay De La Sol đã được bàn giao hay tái khởi động không chỉ bổ sung thêm sản phẩm mà còn góp phần giải tỏa tâm lý dè dặt của người mua. Điều này cho thấy, chính sách pháp lý thông thoáng từ tháng 8/2024 đang phát huy hiệu quả thực tiễn. Việc các chủ đầu tư lớn mạnh dạn “tái nhập cuộc” cũng góp phần tạo ra tín hiệu tích cực cho toàn thị trường, nhất là trong bối cảnh nguồn cung mới từ các dự án hoàn toàn mới vẫn còn hạn chế.

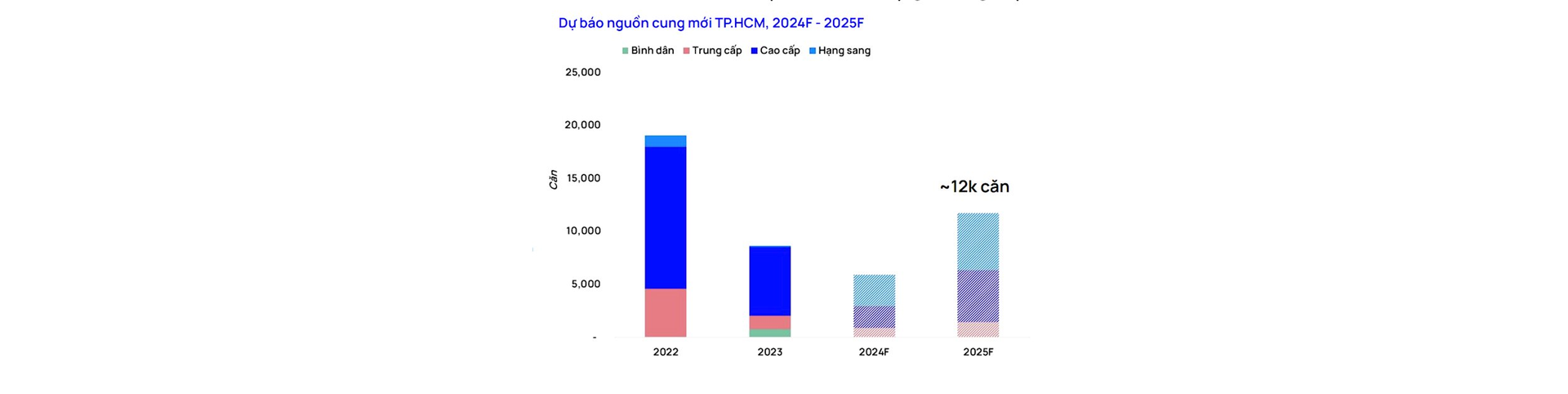

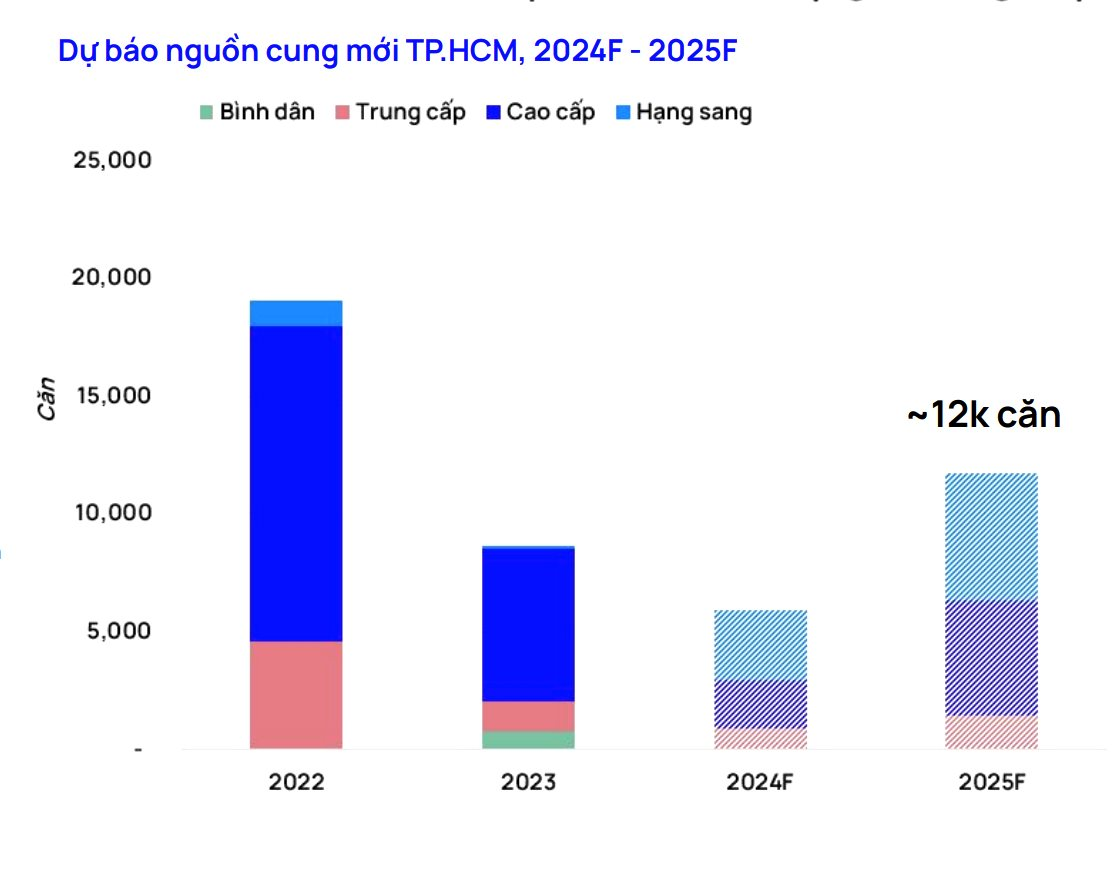

Trong số các dự án dự kiến sẽ ra mắt trong năm 2025 có thể kể đến Eaton Park GĐ2, East Valley, Lotte Eco Smart City và The Global City – những đại đô thị quy mô lớn tại TP. Thủ Đức. Theo OneHousing, dự báo nguồn cung căn hộ năm 2025 có thể đạt tới 12.000 căn, tập trung chủ yếu tại khu Đông và đặc biệt là khu vực quận 2 (cũ). Mặc dù nguồn cung đang phục hồi, sự phân bố vẫn chưa đồng đều giữa các phân khúc, khi dòng sản phẩm trung cấp và bình dân tiếp tục khan hiếm.

Giá nhà tăng trưởng ổn định, phân khúc cao cấp chiếm ưu thế

Mức giá bán sơ cấp trung bình tại TP.HCM trong quý 3/2024 đã tăng 5% so với quý trước, đạt 80,2 triệu đồng/m². Giá tiếp tục tăng do khan hiếm nguồn cung, đặc biệt là phân khúc căn hộ trung cấp đang ngày càng bị "bóp nghẹt". Hầu hết các dự án mới được triển khai nằm trong nhóm cao cấp và hạng sang, với giá bán từ 100 triệu đến hơn 250 triệu đồng/m², như dự án The Global City (~140 triệu/m²), King Crown Infinity (~125 triệu/m²) và OpusK tại Thủ Thiêm (>250 triệu/m²).

Dự báo trong năm 2025, mặt bằng giá sẽ tiếp tục xác lập mức cao hơn, nhất là tại các khu vực được đầu tư mạnh về hạ tầng như TP. Thủ Đức. Tuy nhiên, xu hướng giá này đặt ra bài toán khó cho người mua ở thực. Theo khảo sát của OneHousing, phân khúc căn hộ dưới 2,5 tỷ đồng – vốn chiếm nhu cầu lớn nhất – chỉ chiếm khoảng 17% nguồn cung, khiến thị trường tiếp tục lệch pha giữa cung và cầu.

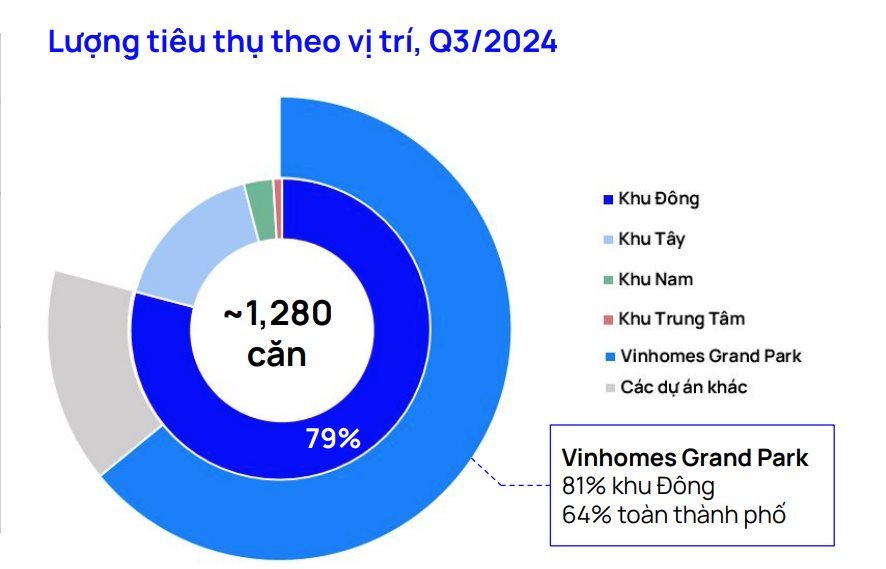

Khu Đông dẫn dắt thị trường nhờ hạ tầng phát triển

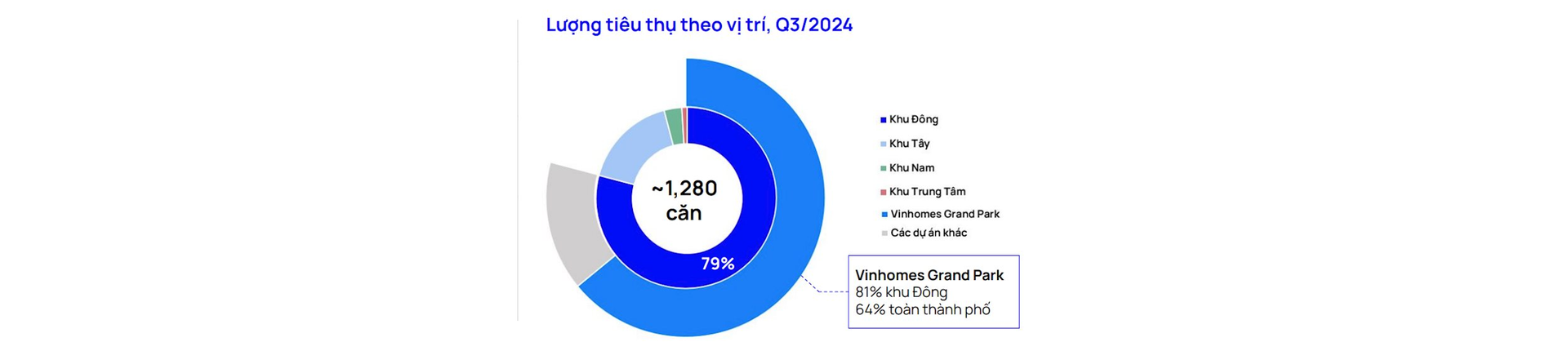

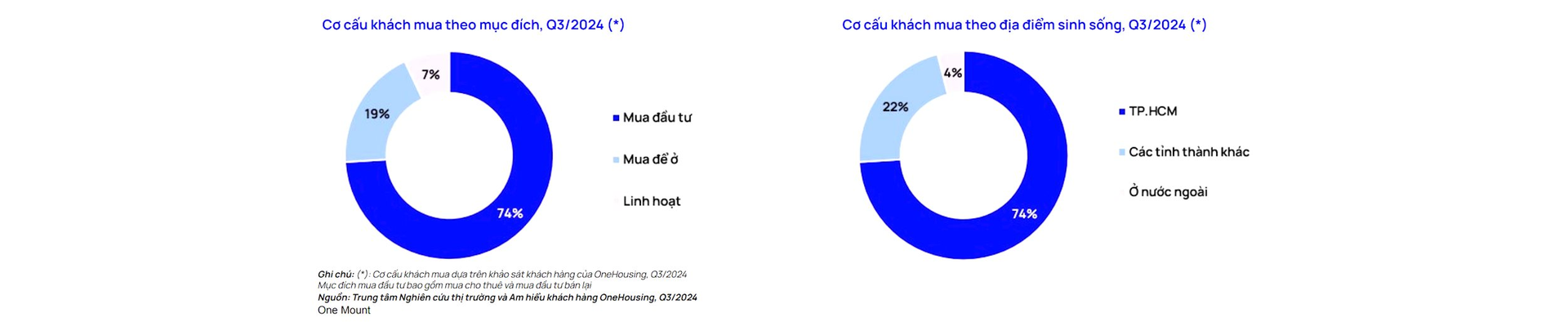

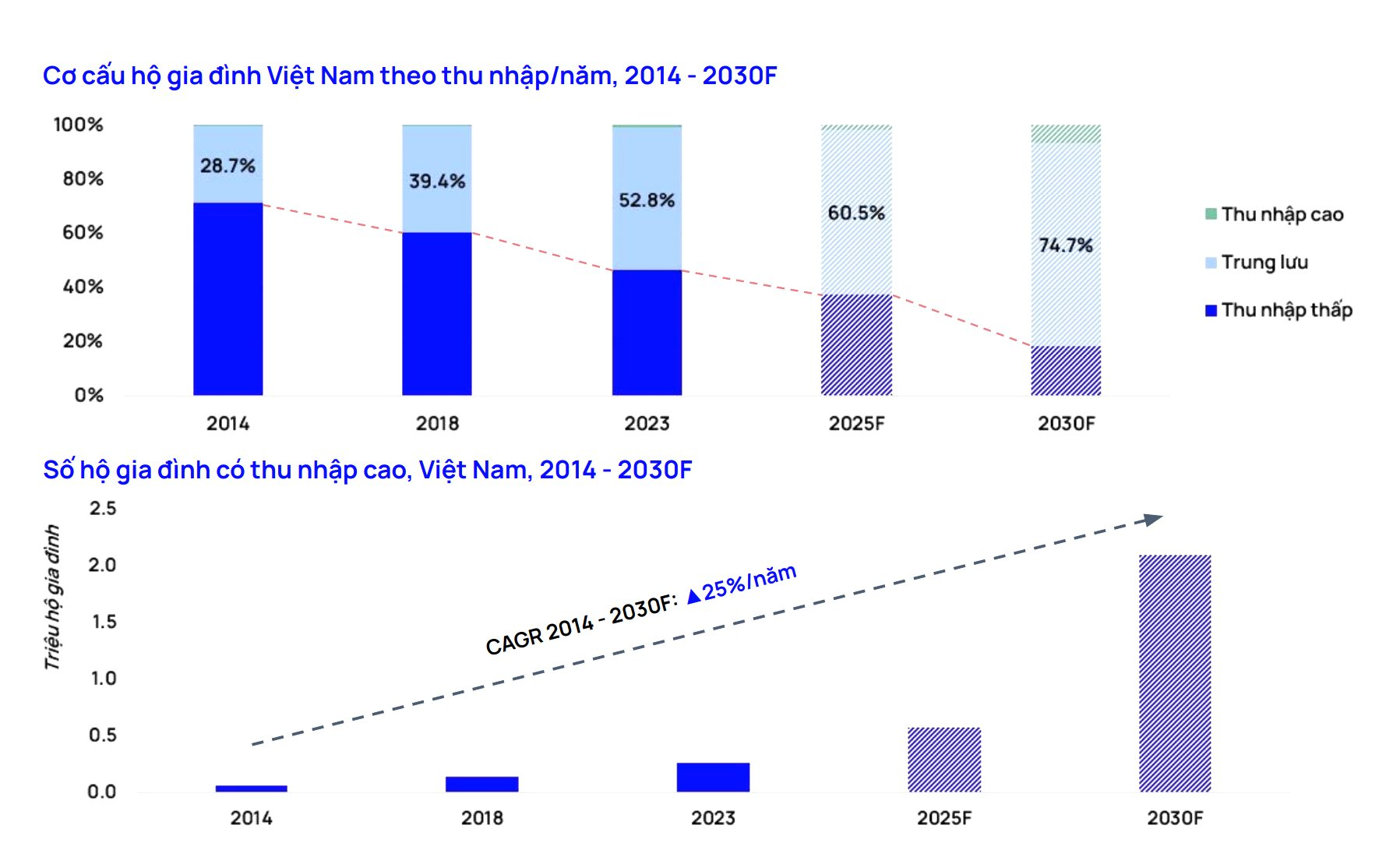

Theo báo cáo, 81% tổng lượng tiêu thụ căn hộ toàn TP.HCM trong quý 3/2024 tập trung ở khu Đông, trong đó hơn 60% đến từ Vinhomes Grand Park – đại đô thị có quy mô gần 44.000 căn hộ. Tỷ lệ khách hàng mua đầu tư chiếm đến 74%, phần lớn đến từ nội thành TP.HCM, cho thấy sức hút đầu tư mạnh mẽ tại khu vực này. Đáng chú ý, nhiều dự án chuẩn bị triển khai trong năm 2025 như Lơtte Eco Smart City hay East Valley đều hướng đến tầng lớp trung lưu – phân khúc khách hàng đang tăng trưởng mạnh tại Việt Nam.

Thị trường văn phòng và bán lẻ duy trì ổn định

Ngoài phân khúc nhà ở, thị trường bất động sản TP.HCM cũng ghi nhận sự ổn định tại mảng văn phòng và bán lẻ. Theo báo cáo Savills, trong quý đầu năm 2025, công suất thuê văn phòng hạng A tại các khu vực ngoài trung tâm đạt mức cao, nhờ vào sự gia nhập của các doanh nghiệp FDI và xu hướng chuyển dịch ra khu vực có giá thuê hợp lý hơn.

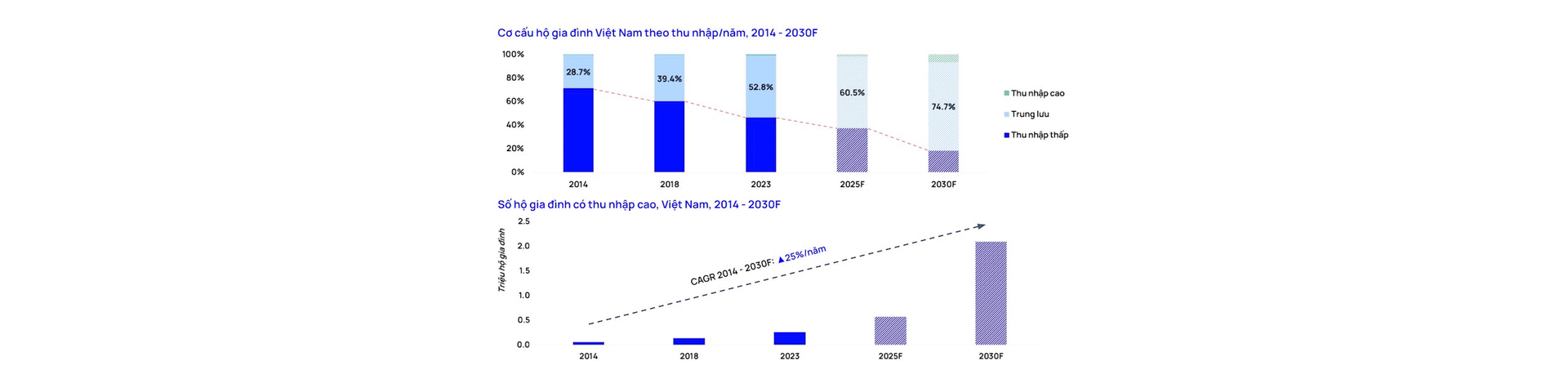

Đối với bất động sản bán lẻ, công suất thuê toàn thị trường đạt 94%, với sự góp mặt mạnh mẽ từ ngành F&B, giải trí và nội thất. Tầng lớp trung lưu tại Việt Nam – được dự báo chiếm 70% dân số vào năm 2030 – đang góp phần tạo nên nhu cầu tiêu dùng mới, thúc đẩy các chủ đầu tư tập trung phát triển những dự án thương mại – dịch vụ quy mô lớn tại khu vực cửa ngõ đô thị.

Năm bản lề cho sự phục hồi bền vững

Khách hàng năm 2025 có xu hướng thực dụng hơn trong việc lựa chọn bất động sản, nhưng đồng thời cũng đặt kỳ vọng cao hơn vào giá trị sống. Phần lớn người mua vẫn tập trung ở nhóm đầu tư – chiếm hơn 70%, song mục tiêu đầu tư không đơn thuần là sinh lời mà còn hướng tới yếu tố bền vững và an toàn dòng vốn. Trong khi đó, người mua ở thực ngày càng kỹ tính với các tiêu chí như không gian xanh, tiện ích hoàn chỉnh, kết nối hạ tầng. Sự thay đổi trong hành vi tiêu dùng đang buộc các chủ đầu tư điều chỉnh chiến lược phát triển dự án để bắt kịp nhu cầu thực tế – điều này sẽ trở thành yếu tố then chốt ảnh hưởng đến tính thanh khoản của thị trường trong năm tới.

Với tầng lớp trung lưu đang mở rộng nhanh chóng, cộng với xu hướng sống xanh, sống chất lượng ngày càng phổ biến, thị trường bất động sản TP.HCM cần nhiều hơn các giải pháp linh hoạt từ cả Nhà nước lẫn doanh nghiệp để có thể khai thác hiệu quả những cơ hội đang mở ra trong năm 2025.

Bài viết có tham khảo các tài liệu của Trung tâm Nghiên cứu thị trường & Am hiểu khách hàng – OneHousing

.png "Yếu tố nổi bật giúp chung cư Bình Dương ghi điểm")