Làn sóng đầu tư pin – năng lượng tái tạo và “bản đồ mới” của chuỗi cung ứng

Toàn cầu, nhu cầu pin được dự báo tăng từ khoảng 750 GWh năm 2022 lên tới 3.500 GWh vào năm 2030, chủ yếu nhờ xe điện và hệ thống lưu trữ năng lượng (BESS). Chuỗi cung ứng hiện tại có mức độ tập trung rất cao: Trung Quốc chiếm khoảng 60% sản lượng pin và thành phần chính như cathode, anode; Congo cung cấp khoảng 65% cobalt; Indonesia nắm giữ tỷ trọng lớn về nickel và đang thu hút hàng chục tỷ USD FDI vào ngành pin.

Tại Đông Nam Á, Indonesia, Thái Lan, Malaysia… đang chạy đua để giành vị trí trong chuỗi cung ứng xe điện và pin; Indonesia đặt mục tiêu trở thành trung tâm pin nickel nhờ lợi thế tài nguyên, trong khi Thái Lan đẩy mạnh sản xuất xe điện và linh kiện. Việt Nam không đứng ngoài cuộc chơi: từ VinFast đến các nhà sản xuất khác, nhu cầu pin cho xe điện, xe buýt điện, xe tải xanh và lưu trữ năng lượng đang mở ra nhu cầu logistics và hạ tầng mới.

Bên cạnh đó, chính sách năng lượng Việt Nam định hướng tăng tỷ trọng LNG, khí nội địa, năng lượng tái tạo (điện gió, điện mặt trời) lên khoảng 27% trong cơ cấu nguồn, đồng thời đẩy mạnh công nghiệp hỗ trợ cho điện gió, điện mặt trời và lưu trữ năng lượng. Những điều chỉnh pháp lý mới – như Nghị định 57/2025 về năng lượng tái tạo – đang tái định hình cơ chế giá, mô hình mua bán điện trực tiếp (DPPA) và yêu cầu hạ tầng lưới, qua đó gián tiếp định hướng lại nhu cầu logistics cho các dự án năng lượng sạch.

Việt Nam không chỉ là “khách hàng” của thiết bị năng lượng tái tạo, mà còn có cơ hội trở thành “nhà cung cấp” cho khu vực. Chiến lược Năng lượng Việt Nam 4.0 nhấn mạnh phát triển công nghiệp hỗ trợ cho điện gió, điện mặt trời và hệ thống lưu trữ, từ sản xuất tấm pin, tháp gió, cánh tuabin đến thiết bị lưu trữ. Khi năng lực sản xuất trong nước tăng, nhu cầu logistics cho xuất khẩu thiết bị, linh kiện sẽ kéo theo yêu cầu mới với cảng biển, trung tâm logistics và khu công nghiệp ven biển.

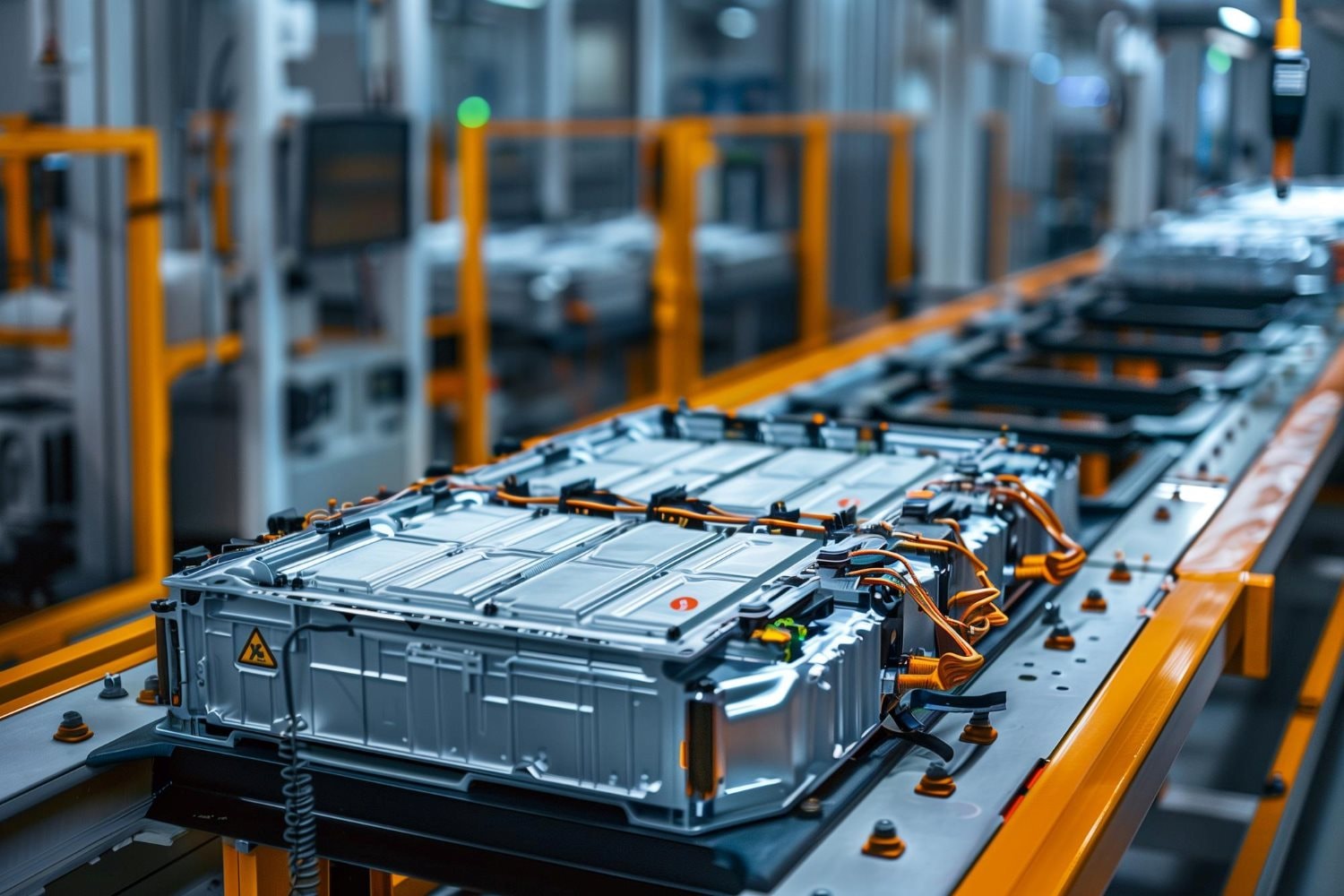

Cảng biển, khu công nghiệp và “hậu cần” cho chuỗi cung ứng pin – năng lượng sạch

Để tham gia sâu vào chuỗi cung ứng pin và năng lượng tái tạo, Việt Nam cần nhiều hơn là các dự án lắp ráp rời rạc. Điều đang hình thành là một “hệ sinh thái” gồm: khu công nghiệp chuyên sâu, cảng biển chuyên dụng, trung tâm logistics và mạng lưới cung ứng nguyên liệu – linh kiện.

Một số dự án tiêu biểu đã cho thấy xu hướng này. Các khu phức hợp năng lượng sạch – công nghiệp – logistics ven biển được đề xuất với đầy đủ nhà máy sản xuất cánh gió, kết cấu thép, thiết bị điện, kho logistics và cảng nước sâu phục vụ thi công, vận hành và bảo trì các dự án điện gió ngoài khơi. Song song, báo cáo về chuỗi cung ứng pin chỉ ra rằng Việt Nam cần đầu tư từ 3,3 đến 5,4 tỷ USD để xây dựng năng lực nội địa cho một chuỗi giá trị pin hoàn chỉnh – từ vật liệu, cell pin đến lắp ráp pack – nếu muốn chiếm vị trí đáng kể trong khu vực.

Ở cấp doanh nghiệp, các dự án nhà máy pin và vật liệu pin hợp tác với đối tác quốc tế cho thấy bước đi đầu tiên: nhà máy pin cho xe buýt điện, xe tải điện và sau đó là pin cho xe con, đặt tại các khu công nghiệp ven biển, gần cảng và mạng lưới logistics quốc tế. Sự “đồng vị trí” giữa nhà máy pin, nhà máy sản xuất thiết bị năng lượng tái tạo và cảng nước sâu không chỉ giúp tối ưu chi phí vận tải, mà còn tạo lợi thế cạnh tranh khi khách hàng quốc tế cần một điểm cung ứng vừa sản xuất – vừa logistics – vừa dịch vụ hậu mãi.

Thách thức đặt ra là năng lực quy hoạch và phối hợp: làm sao để các khu công nghiệp, cảng và trung tâm logistics được thiết kế ngay từ đầu theo nhu cầu dự án năng lượng sạch (kích thước thiết bị siêu trường siêu trọng, yêu cầu bến chuyên dụng, kho ngoài trời, bãi lắp ráp…) chứ không phải “chạy theo” khi dự án đã xong phần đầu tư.

Định vị Việt Nam trong chuỗi cung ứng pin – năng lượng sạch khu vực

Trong bức tranh chuỗi cung ứng toàn cầu, Việt Nam không thể cạnh tranh bằng tài nguyên thô như Indonesia, cũng chưa có quy mô ngành ô tô điện như một số nước. Lợi thế của Việt Nam nằm ở “tổ hợp” các yếu tố: vị trí cửa ngõ Đông Nam Á, mạng lưới hiệp định thương mại tự do (FTA) rộng, lực lượng lao động kỹ năng đang hoàn thiện, và hệ sinh thái sản xuất – logistics ngày càng chuyên nghiệp.

Báo cáo chuỗi cung ứng toàn cầu của HKUST và Li & Fung chỉ ra rằng khả năng đa dạng hóa chuỗi cung ứng xe điện và pin đang là ưu tiên của nhiều tập đoàn, trong bối cảnh rủi ro địa chính trị và chính sách thương mại thay đổi nhanh. Trong cuộc đua này, những điểm đến có khả năng cung cấp trọn gói: hạ tầng cảng – logistics, khu công nghiệp chuyên sâu, nguồn nhân lực, môi trường pháp lý ổn định… sẽ có ưu thế.

Với những cam kết Net Zero 2050, Việt Nam cũng có động lực nội tại mạnh mẽ để đẩy nhanh năng lượng sạch và lưu trữ năng lượng. Nếu biết “dựng sân chơi” phù hợp – từ chính sách đất đai cho khu công nghiệp chuyên ngành, đầu tư bến cảng và kho bãi phục vụ thiết bị siêu trường siêu trọng, đến cơ chế tín dụng xanh cho dự án pin, BESS – Việt Nam có thể vừa đạt mục tiêu an ninh năng lượng, vừa trở thành một mắt xích đáng kể trong chuỗi giá trị pin – năng lượng sạch khu vực.

Cơ hội của Việt Nam trong chuỗi cung ứng pin – năng lượng sạch không nằm ở việc “bắt chước” mô hình của nước khác, mà ở khả năng thiết kế một hệ sinh thái riêng: nơi cảng biển, khu công nghiệp, logistics và trung tâm R&D cùng nằm trong một “cụm năng lượng sạch”. Khi đó, mỗi dự án nhà máy pin hay điện gió, điện mặt trời không chỉ đơn thuần là một nhà máy, mà là viên gạch xây nên vị thế mới của Việt Nam trên bản đồ chuỗi cung ứng xanh toàn cầu.

Chuỗi cung ứng pin và năng lượng tái tạo đang tái định hình bản đồ sản xuất – logistics toàn cầu. Với Việt Nam, đây không chỉ là câu chuyện mua thêm thiết bị xanh, mà là cơ hội để thiết kế lại không gian phát triển: từ quy hoạch cảng biển, khu công nghiệp ven biển đến xây dựng các “siêu cụm” năng lượng sạch – logistics – R&D. Nếu biết tận dụng làn sóng dịch chuyển chuỗi cung ứng, kết hợp thông minh giữa chính sách năng lượng, công nghiệp và logistics, Việt Nam có thể bước lên nấc thang cao hơn: từ thị trường tiêu thụ trở thành trung tâm sản xuất và trung chuyển quan trọng trong chuỗi giá trị pin – năng lượng sạch của khu vực.

.png "25 năm bản lĩnh, “Bộ đội Cụ Hồ” trên mặt trận Logistics")