CSRD vs. CSDDD: phạm vi, timeline, dữ liệu cần thu

Trọng tâm của năm 2025 không còn là làm đẹp một bản báo cáo ESG, mà là chứng minh doanh nghiệp hiểu và quản trị được tác động môi trường – xã hội của toàn chuỗi giá trị. CSRD đặt yêu cầu công bố thông tin theo chuẩn ESRS, mở rộng biên độ từ rủi ro tài chính đối với doanh nghiệp sang cả tác động của doanh nghiệp lên môi trường và xã hội; lớp dữ liệu không chỉ là chính sách mà là chỉ số, phương pháp đo, ranh giới tổ chức, kịch bản và kiểm toán.

CSDDD lại đặt bài toán khác: thẩm tra thẩm định chuỗi cung ứng một cách chủ động, theo dõi rủi ro nhân quyền, môi trường, lao động trẻ em, an toàn làm việc và cơ chế khắc phục. Nếu CSRD yêu cầu “nói có sách mách có chứng” trước công chúng và nhà đầu tư, CSDDD yêu cầu “làm có trách nhiệm” đối với các cấp nhà cung cấp. Nhiều doanh nghiệp Việt Nam tham gia chuỗi cung ứng toàn cầu sẽ đi vào vùng ảnh hưởng gián tiếp: khách hàng EU yêu cầu dữ liệu Scope 3, bản đồ nhà cung cấp, bằng chứng do-diligence, thậm chí điều khoản chấm dứt hợp đồng nếu không đáp ứng chuẩn. Vì vậy, chiến lược khả thi nhất là gộp hai dòng yêu cầu vào một lộ trình chung: chuẩn hóa dữ liệu theo CSRD để công bố, đồng thời lắp cơ chế thẩm tra theo CSDDD để quản trị vận hành.

Thiết kế “supplier data room” và cơ chế kiểm chứng

Muốn chuyển từ tuyên bố sang trách nhiệm, phải có một nơi lưu trữ, kiểm soát và chia sẻ dữ liệu chuỗi cung ứng có kỷ luật. Supplier data room nên bắt đầu từ các thành phần tối thiểu: hồ sơ nhận diện nhà cung cấp, quốc gia và rủi ro pháp lý liên quan, chứng chỉ môi trường – xã hội, thông tin lao động, vật liệu đầu vào trọng yếu, dấu vết lô hàng và các kiểm toán bên thứ ba. Dữ liệu phải có phiên bản, có người chịu trách nhiệm, có nhật ký chỉnh sửa và có quy trình xác minh theo rủi ro. Ở cấp vận hành, mỗi ngành cần những bằng chứng khác nhau: dệt may là nguồn sợi và điều kiện làm việc, điện tử là khoáng sản có xung đột, thực phẩm là truy xuất vùng nguyên liệu. Doanh nghiệp có thể áp dụng cơ chế “thu thập theo cấp độ rủi ro”: nhà cung cấp rủi ro thấp chỉ yêu cầu bản tự khai và chứng chỉ, rủi ro trung bình cần kiểm tra chọn mẫu và ảnh chụp hiện trường, rủi ro cao phải qua kiểm toán độc lập và giám sát định kỳ. Mục tiêu không phải gom hết giấy tờ, mà là chỉ giữ những chứng cứ có khả năng chứng minh trước kiểm toán và cơ quan quản lý.

Template bảng điểm ESG cho nhà cung cấp: xác định nhóm tiêu chí cốt lõi về môi trường, xã hội, quản trị; gán trọng số theo rủi ro ngành và quốc gia; quy định ngưỡng đạt tối thiểu, cơ chế khắc phục và thời hạn; đính kèm bằng chứng bắt buộc gồm chứng chỉ, ảnh hiện trường, báo cáo kiểm toán; chấm điểm định kỳ và kích hoạt nâng cao giám sát nếu điểm rơi dưới ngưỡng.

Scope 3: đo thế nào cho sản phẩm và logistics

Scope 3 là phần khó nhất vì liên quan đến phát thải gián tiếp nằm ngoài ranh giới tổ chức, bao gồm vận chuyển đầu vào, trung chuyển, kho bãi, sử dụng sản phẩm và thải bỏ. Thực tiễn cho thấy không thể đo tất cả ngay lập tức; phương án khôn ngoan là chia ba lớp. Lớp một là các hạng mục dữ liệu chất lượng cao có sẵn như số liệu nhiên liệu của đội xe thuê ngoài, hóa đơn cước, chứng từ vận tải, dữ liệu IoT hoặc đo đếm tại kho. Lớp hai là các hệ số phát thải mặc định do tổ chức uy tín công bố, áp dụng cho hạng mục chưa đo trực tiếp được, nhưng phải ghi rõ giả định và biên sai số. Lớp ba là lộ trình cải thiện chất lượng dữ liệu theo năm, ví dụ chuyển dần từ hệ số trung bình sang hệ số theo tuyến, theo phương tiện, theo nhà vận tải, và tiến tới dữ liệu thực tế theo từng lô hàng.

Ở cấp sản phẩm, có thể chọn danh mục chủ lực có doanh thu hoặc tác động cao để thực hiện đánh giá vòng đời sản phẩm rút gọn, từ đó gắn phát thải logistics vào nhãn thông tin cho khách hàng B2B. Chuẩn hóa đơn vị đo, thời điểm đo và quy tắc phân bổ là điều kiện để số liệu Scope 3 có thể kiểm toán.

Công cụ hợp đồng: điều khoản ESG và quyền kiểm tra

Mọi kỳ vọng về ESG trong chuỗi cung ứng sẽ vô nghĩa nếu không đi vào hợp đồng. Trước hết, cần một phụ lục ESG quy định yêu cầu tối thiểu, phạm vi áp dụng, cơ chế nâng tiêu chuẩn theo thời gian và hệ quả khi không tuân thủ. Tiếp theo là điều khoản quyền kiểm tra, cho phép bên mua yêu cầu thông tin, tiến hành đánh giá rủi ro, lựa chọn kiểm toán viên độc lập và truy cập hiện trường trong khung thời gian hợp lý. Với logistics, nên bổ sung điều khoản dữ liệu, yêu cầu nhà vận tải cung cấp dữ liệu nhiên liệu, quãng đường, tải trọng, phương thức và tần suất giao nộp. Một số trường hợp cần cơ chế khuyến khích: thưởng cho nhà cung cấp đạt chuẩn cao, cộng điểm khi dùng phương tiện phát thải thấp, chia sẻ chi phí cải tiến công nghệ. Hợp đồng tốt là hợp đồng khiến dữ liệu chảy về đúng định dạng, đúng hạn và đủ tin cậy để đưa vào báo cáo mà không bị bác bỏ.

Hướng dẫn truyền thông – tránh greenwashing

Truyền thông ESG không phải là câu chuyện kể cảm xúc, mà là một bản tường trình có kiểm chứng. Hãy bám ba nguyên tắc: nhất quán, kịp thời và có đối chiếu. Nhất quán nghĩa là các con số giữa báo cáo tài chính, báo cáo bền vững và nội dung trên website không mâu thuẫn; kịp thời nghĩa là cập nhật theo chu kỳ công bố, không xào nấu số liệu cũ để tô sáng; có đối chiếu nghĩa là nêu rõ nguồn dữ liệu, phương pháp, sai số và, khi cần, trích dẫn đánh giá bên thứ ba. Tránh tuyệt đối những tuyên bố tuyệt đối như “không phát thải” nếu chưa có bằng chứng và giới hạn hệ thống rõ ràng.

Với công bố về logistics xanh, cần nêu cụ thể tuyến, phương tiện, hệ số, thời gian và mức độ bù trừ, tránh việc biến cơ chế bù trừ thành chiếc áo choàng che lấp những phần chưa cải thiện thật sự. Truyền thông tốt là truyền thông cho phép người đọc tự kiểm tra và đi đến kết luận tương đồng.

Sai lầm phổ biến khi báo cáo CSRD: gom dữ liệu phút chót không có kiểm chứng; nhầm ranh giới tổ chức dẫn tới thiếu Scope 3 chính; dùng hệ số phát thải không đúng tuyến hoặc phương tiện; công bố mục tiêu nhưng không có baseline và lộ trình; thiếu bằng chứng bên thứ ba và nhật ký kiểm soát thay đổi.

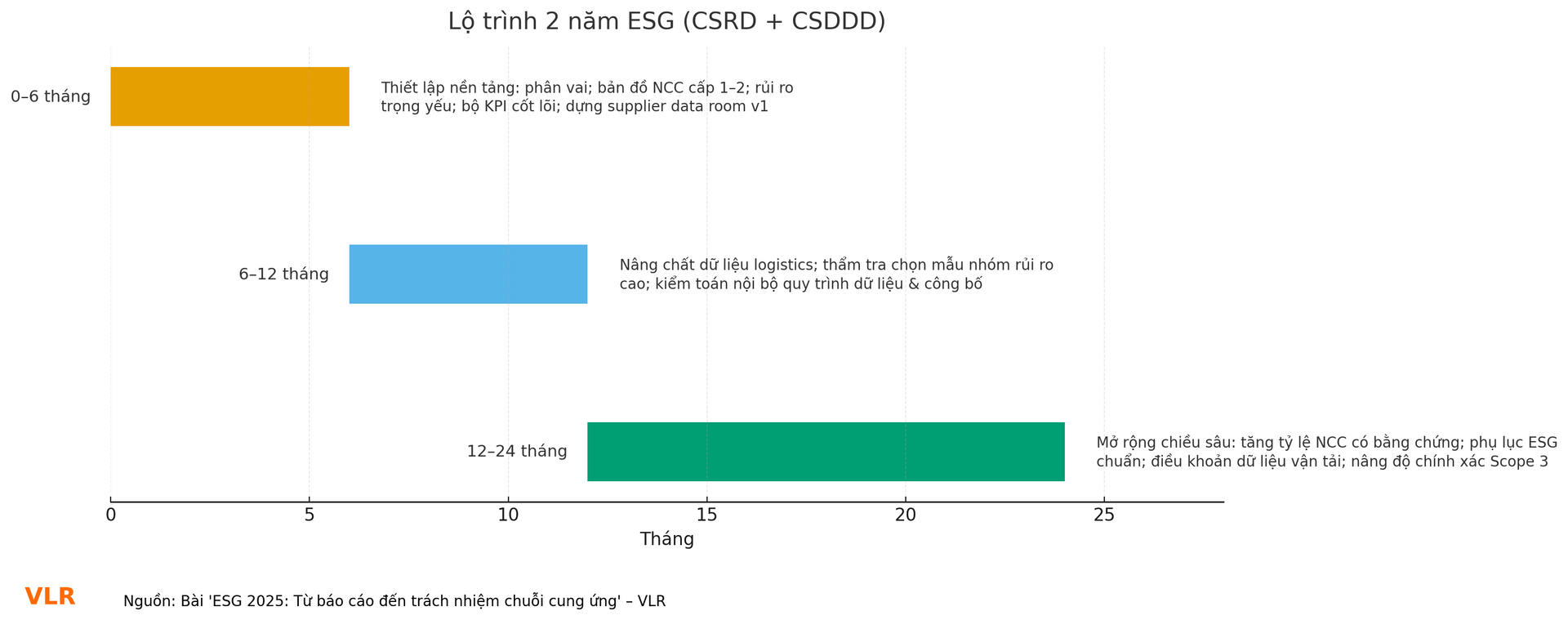

Lộ trình 2 năm: ưu tiên ngành và mức độ rủi ro

Một chương trình ESG hiệu quả cần một lộ trình đủ tham vọng nhưng khả thi. Với đa số doanh nghiệp Việt trong chuỗi cung ứng toàn cầu, giai đoạn 0–6 tháng nên tập trung vào khởi tạo hệ thống: phân vai trách nhiệm, lập bản đồ chuỗi cung ứng cấp 1 và cấp 2, xác định rủi ro trọng yếu theo ngành và quốc gia, chọn bộ chỉ số cốt lõi để đo ngay và xây supplier data room phiên bản đầu. Giai đoạn 6–12 tháng ưu tiên hai dòng công việc: nâng chất dữ liệu logistics và thực hiện thẩm tra có chọn mẫu đối với nhóm nhà cung cấp rủi ro cao; đồng thời, tiến hành kiểm toán nội bộ quy trình thu thập – tổng hợp – công bố để vá lỗ hổng. Giai đoạn 12–24 tháng mở rộng chiều sâu: nâng tỷ lệ nhà cung cấp có dữ liệu chứng minh, ký phụ lục ESG chuẩn hóa, đưa điều khoản dữ liệu vào hợp đồng vận tải, nâng độ chính xác Scope 3 từ hệ số trung bình lên hệ số theo tuyến, thí điểm đo thực tế theo lô.

Ở mỗi chặng, cần một bảng chỉ số kết quả gắn với quyết định tài chính: chi phí cải thiện cho mỗi tấn CO₂e giảm được, mức giảm lead time nhờ tối ưu phương tiện, tỷ lệ đơn hàng chuyển sang phương thức phát thải thấp nhưng vẫn giữ được dịch vụ.

Góc nhìn vận hành: công nghệ dữ liệu và năng lực con người

Không có dữ liệu, CSRD chỉ là tờ giấy; không có con người, CSDDD chỉ là quy định trên giấy. Về công nghệ, hãy bắt đầu bằng các kết nối có thể triển khai nhanh: lấy dữ liệu hành trình và nhiên liệu từ nhà vận tải qua API hoặc file chuẩn, tích hợp dữ liệu kho bãi và sử dụng điện, đặt lịch thu thập định kỳ theo tháng. Về con người, cần một nhóm liên chức năng gồm tài chính, pháp chế, vận hành, mua hàng, CNTT và truyền thông; nhóm này quyết định danh mục chỉ số, chuẩn hóa định nghĩa, duyệt kế hoạch kiểm chứng, xử lý khi có chênh lệch hoặc phát hiện rủi ro.

Năng lực giải thích dữ liệu cũng quan trọng như năng lực đo; khi đối thoại với khách hàng EU hoặc kiểm toán viên, doanh nghiệp cần trình bày được giả định, giới hạn và kế hoạch cải thiện, thay vì chỉ đưa ra con số rời rạc. Tính liên tục là yếu tố sống còn: dù nguồn lực hạn chế, hãy làm ít nhưng đều đặn, mỗi quý nâng một chuẩn, mỗi năm mở thêm một lớp minh bạch.

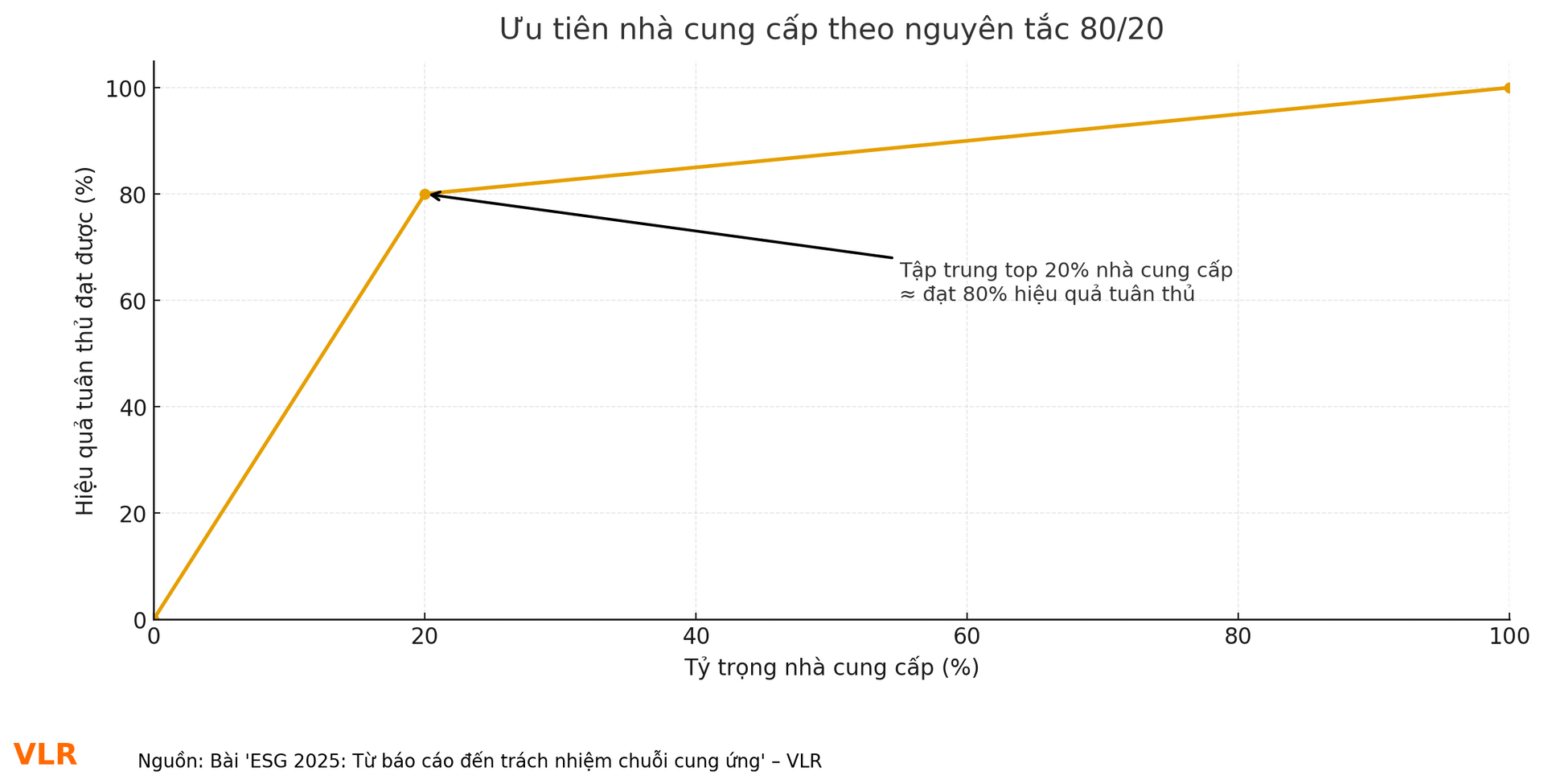

Trong bối cảnh yêu cầu ESG tiến dần từ khuyến khích sang bắt buộc, con đường ngắn nhất để đáp ứng vừa CSRD vừa CSDDD là tập trung vào nhóm nhà cung cấp tạo ra phần lớn rủi ro. Hãy bắt đầu từ top 20% nhà cung cấp theo giá trị rủi ro để đạt khoảng 80% hiệu quả tuân thủ, dùng supplier data room làm xương sống dữ liệu, kết nối thẳng vào hợp đồng và quy trình kiểm chứng, đồng thời thiết kế lộ trình hai năm có chỉ số đo lường rõ ràng. Khi dữ liệu chảy đúng và cơ chế thẩm tra vận hành đều, doanh nghiệp không chỉ đáp ứng yêu cầu của thị trường EU mà còn nâng cấp quản trị rủi ro, tối ưu chi phí và củng cố niềm tin của khách hàng trên toàn cầu.

.jpg "Công thức sống còn của chuỗi cung ứng: Khi “sóng gió” Biển Đỏ & Panama “khát nước”?")

.jpg "Năng lượng xanh: Trụ cột chiến lược của TP. Hồ Chí Minh")