Trước những lo ngại sẽ gây thêm khó khăn mới cho doanh nghiệp, nhiều ý kiến đề xuất, giữ nguyên hiệu lực Điều 35 của Nghị định 08/2015/NĐ-CP của Chính phủ nhằm duy trì thực hiện việc xuất nhập khẩu tại chỗ.

Kết luận của Phó Thủ tướng Lê Minh Khái (tại Thông báo số 39/TB-VPCP ngày 20/02/2023 của Văn phòng Chính phủ), có nội dung đề nghị Bộ Tài chính chủ trì, phối hợp các cơ quan liên quan xem xét, cho ý kiến về việc ban hành Nghị định sửa đổi, bổ sung một số điều của Nghị định số 08/2015/NĐ-CP và hướng xử lý đối với quy định tại khoản 1 Điều 35 Nghị định số 08/2015/NĐ-CP của Chính phủ.

Thực hiện ý kiến của Phó Thủ tướng, Tổng cục Hải quan (TCHQ) đã thực hiện báo cáo đánh giá, tổng kết việc thực hiện quy định về thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu (XNK) tại chỗ quy định tại Khoản 1, Điều 35, Nghị định số 08/2015/NĐ-CP. Tại báo cáo, đánh giá này, TCHQ đã khái quát cụ thể cơ sở pháp lý qua từng thời kỳ, đánh giá thực trạng, thuận lợi, khó khăn về thủ tục hải quan, chính sách thuế áp dụng đối với hàng hóa XNK tại chỗ; đồng thời kiến nghị sửa đổi, bổ sung Điều 35, Nghị định số 08/2015/NĐ-CP theo hướng: “Bãi bỏ toàn bộ quy định về xuất nhập khẩu tại chỗ tại Điều 35, Nghị định số 08/2015/NĐ-CP”.

Theo nhận định của TCHQ, “bản chất hàng hóa gia công thuộc sở hữu của bên đặt gia công (bên nước ngoài), khi bán, tiêu thụ tại thị trường Việt Nam thì thực hiện theo hợp đồng mua bán thương mại và hoạt động này không khác với quy định tại Điểm c, Khoản 1, Điều 35, Nghị định số 08/2015/NĐ-CP”.

“Do vậy, việc bãi bỏ quy định tại Điều 35, Nghị định số 08/2015/NĐ-CP đồng nghĩa với việc phải rà soát, bãi bỏ đồng bộ các quy định liên quan đến hoạt động xuất khẩu, nhập khẩu tại chỗ đang được quy định tại các pháp luật khác liên quan”, theo TCHQ.

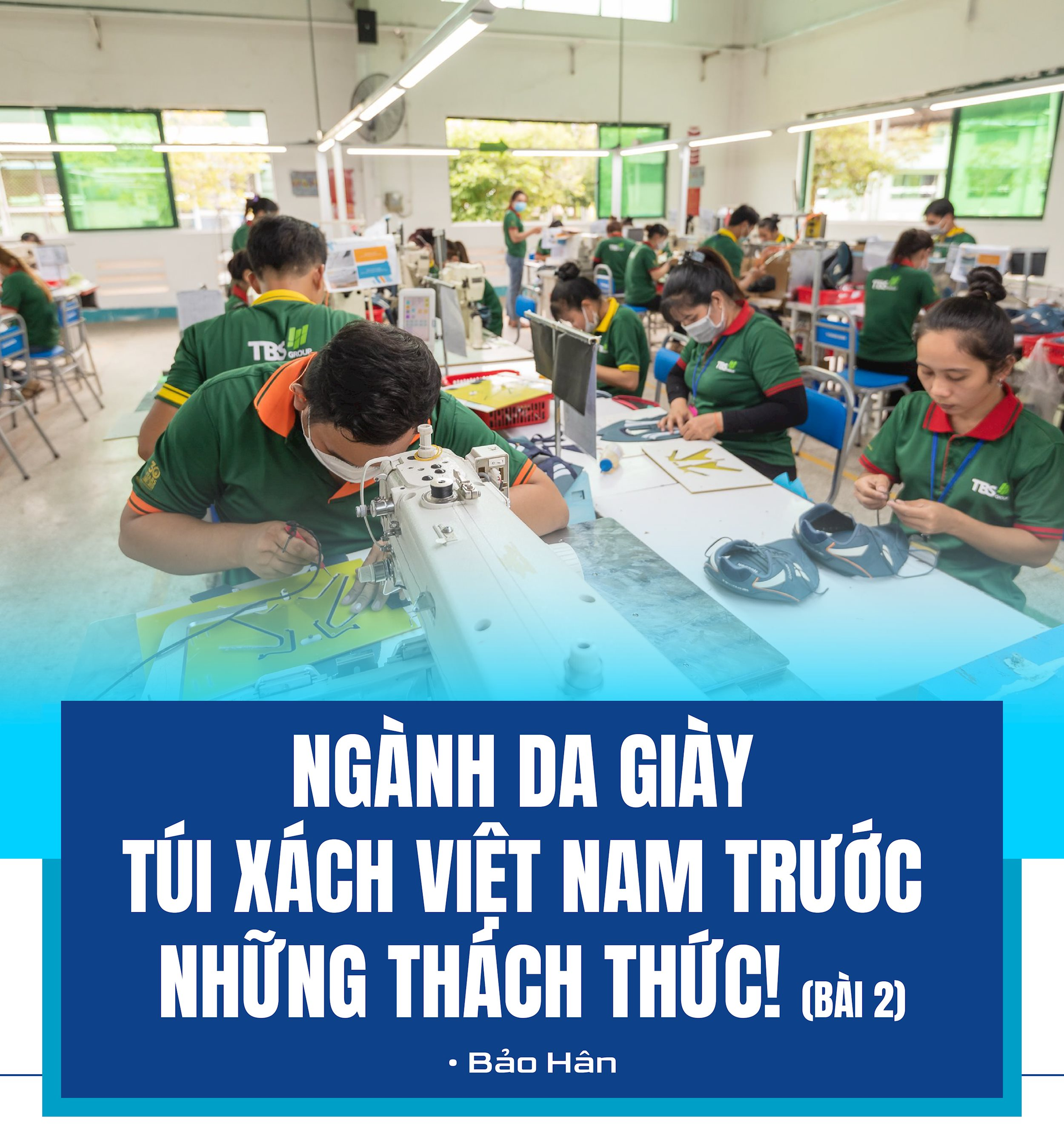

Hiệp hội Da giày - Túi xách Việt Nam (LEFASO) cũng được đề nghị đóng góp ý kiến về việc sửa đổi bổ sung Điều 35, Nghị định số 08/2015/NĐ-CP về XNK tại chỗ. LEFASO cho rằng, quy định “về xuất khẩu tại chỗ” đã được áp dụng hơn 20 năm qua và tạo lợi thế cạnh tranh cho sự phát triển mạnh mẽ của ngành DGTX Việt Nam cả về xuất khẩu và thu hút đầu tư.

Điều 35, Nghị định số 08/2015/NĐ-CP (đang thực hiện) không chỉ tạo thuận lợi cho hoạt động thương mại của thương nhân nước ngoài không có hiện diện tại Việt Nam mà còn tạo thuận lợi cho các doanh nghiệp Việt Nam. Việc hàng hóa được áp dụng thủ tục XNK tại chỗ đã tạo thành chuỗi cung ứng hàng hóa liên hoàn tại Việt Nam, doanh nghiệp tận dụng được nguồn nguyên vật liệu sẵn có, rút ngắn thời gian đưa hàng hóa vào sản xuất, tiết kiệm tối đa các khoản phí, thời gian vận chuyển hàng hóa, chất lượng hàng trong quá trình vận chuyển do quãng đường vận chuyển ngắn.

Đồng thời, Hiệp hội LEFASO cho rằng, việc thực hiện thủ tục hải quan XNK tại chỗ giúp các doanh nghiệp thuận lợi trong các hoạt động thanh toán quốc tế do có tờ khai XNK đã được hải quan xác nhận thông qua. Việc áp dụng thủ tục hải quan đối với hàng hóa XNK tại chỗ đã tạo thuận lợi cho doanh nghiệp trong việc xử lý các vấn đề về thuế, tận dụng được ưu đãi về thuế XNK, thuế GTGT, doanh nghiệp xuất khẩu hàng hóa được áp dụng thuế suất 0% và được khấu trừ hoặc hoàn thuế đầu vào.

Bên cạnh đó, tạo ra cơ hội phát triển chuỗi cung ứng trong hoạt động hậu cần dịch vụ logistics của Việt Nam và cũng đồng thời tạo ra nguồn thu lớn cho ngân sách Nhà nước từ hoạt động này. Đồng thời, tăng tỷ lệ nội địa hóa cho sản phẩm giày dép xuất khẩu của Việt Nam từ 40% lên tới 55%, đáp ứng được các điều kiện về xuất xứ hàng hóa để tận dụng cơ hội của các Hiệp định thương mại tự do (FTA) mà Chính phủ đã dày công đàm phán nhằm hỗ trợ đẩy mạnh xuất khẩu cho các mặt hàng thế mạnh của Việt Nam.

Tại văn bản gửi Tổng cục Hải quan, LEFASO đã nêu lên nhiều bất cập nếu “Bãi bỏ toàn bộ quy định về xuất nhập khẩu tại chỗ tại Điều 35, Nghị định số 08/2015/NĐ-CP”.

Thứ nhất, điều đó sẽ thay đổi toàn bộ thông lệ kinh doanh quốc tế của các doanh nghiệp hoạt động theo phương thức gia công (hiện đang chiếm tới 70% toàn ngành), các hoạt động giao thương, thanh toán ngân hàng, các thủ tục… sẽ phải chuyển đổi theo phương thức mới.

Thứ hai, tạo ra gánh nặng chi phí cho doanh nghiệp do phát sinh thuế và các thủ tục liên quan vì chưa có cơ chế hoàn thuế đối với nguyên liệu, vật liệu, linh kiện nhập khẩu nhưng không tiêu dùng trong nước mà đã thực hiện xuất khẩu.

Thứ ba, không khuyến khích phát triển nguyên vật liệu sản xuất trong nước theo Nghị định số 111/2015-NĐ-CP của Chính phủ về phát triển công nghiệp hỗ trợ, do các đối tác sẽ chuyển sang nhập khẩu hàng hóa từ nước ngoài để được hưởng ưu đãi về thuế nhập khẩu đối với nguyên liệu nhập khẩu từ nước ngoài để sản xuất hàng xuất khẩu.

Thứ tư, khả năng mất lợi thế ưu đãi về thuế trong các FTA do không đáp ứng các quy tắc xuất xứ đối với việc tăng lượng sử dụng nguyên liệu nhập khẩu.

Bỏ quy định doanh nghiệp phải nộp thuế giá trị gia tăng, thuế nhập khẩu tại chỗ cho hàng hóa nhập khẩu phục vụ sản xuất xuất khẩu (cần bình đẳng với quy định đối với hàng hóa nhập khẩu tại chỗ để gia công xuất khẩu) tránh tình trạng đọng vốn của doanh nghiệp khi chờ hoàn thuế.

Theo Hiệp hội LEFACO, cần phải có những đánh giá tác động toàn diện và đầy đủ nhằm cân đối hài hòa lợi ích quốc gia cũng như những lợi thế cạnh tranh quốc tế của các ngành hàng xuất khẩu chủ lực như dệt may, da giày của Việt Nam.

")

.png "BSR Accelerates Investment on Its Path to Southeast Asia’s Top 8")